Besitzt du einen Bausparvertrag, ist dir die Formulierung „Nutzung für wohnwirtschaftliche Zwecke“ sicher geläufig. Doch was genau es damit auf sich hat, ist bestimmt nicht jedem klar. Was wirklich unter „wohnwirtschaftlicher Verwendung“ zu verstehen ist, wann du auf die Zweckgebundenheit achten musst und wann du das Geld anderweitig verwenden darfst, erfährst du von uns.

Unterschied zwischen Guthaben und Darlehen

Zuallererst ist es für dich wichtig zu wissen, dass es einen Unterschied macht, ob von der Nutzung des Bauspardarlehens oder der Nutzung des Bausparguthabens gesprochen wird. Bauspardarlehen, die du in der Auszahlungsphase erhältst, müssen immer eine wohnwirtschaftliche Verwendung – Nachweis an die Bausparkasse inklusive – finden.

Anders sieht es beim Bausparguthaben aus, das du dir in der Regel auszahlen lassen kannst. Es kann generell auch anderweitig genutzt werden, etwa für den nächsten Urlaub oder einen anderen lang gehegten Wunsch. Hier bist du an keine wohnwirtschaftliche Verwendung gebunden.

Was bedeutet „wohnwirtschaftliche Verwendung“?

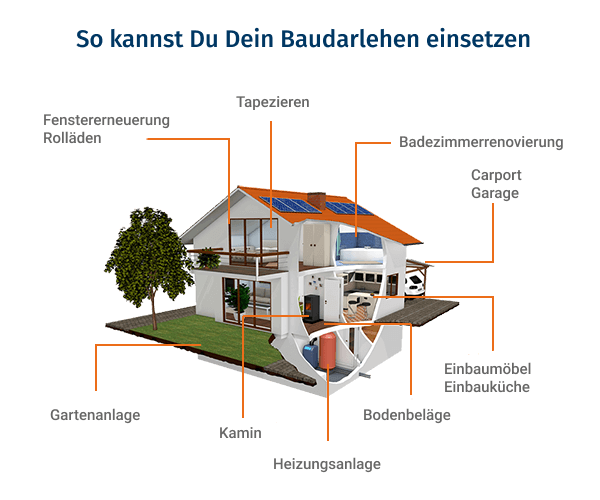

Unter der wohnwirtschaftlichen Verwendung versteht man, dass das Bauspardarlehen nur für bestimmte Zwecke, also zum Beispiel für den Wohnungsbau oder die Renovierung eingesetzt werden kann. Auf den ersten Blick mag dies die Handlungsmöglichkeiten sehr einschränken. Jedoch sind die Nutzungsoptionen des Bausparvertrages vielfältiger als es zunächst scheint. Bekannt ist allgemein, dass das Bauspardarlehen beim Bau eines Hauses oder beim Kauf von Eigentum eingesetzt werden kann. Doch auch darüber hinaus gibt es zahlreiche Optionen, die Bausparsumme zu nutzen.

Wohnwirtschaftliche Verwendung nachweisen

Bausparkassen verlangen in aller Regel einen Nachweis über die wohnwirtschaftliche Verwendung des Bauspardarlehens. Wird also beispielsweise ein bereits bestehendes Baudarlehen abgelöst, kann die Bestätigung der anderen Bank eingereicht werden. Beim Kauf oder Neubau eines Hauses kann die Fälligkeitsmitteilung des Notars anzeigen, dass das Bauspardarlehen für wohnwirtschaftliche Zwecke genutzt wurde.

Ganz gleich, um welches Einsatzgebiet es sich handelt, es lohnt sich in jedem Fall, den Verwendungsnachweis zeitnah einzureichen. Dies kommt nicht nur der Bausparkasse, sondern auch dir selbst entgegen. Besonders bei unübersichtlicheren Projekten wie einem raumübergreifenden Umbau behältst du so leichter den Überblick.

Gibt es Einschränkungen wegen staatlicher Förderungen?

Oftmals wird ein Bausparvertrag langfristig abgeschlossen, also schon Jahre bevor er für die Finanzierung eines Eigenheims genutzt werden kann. Doch nicht immer findet der Bausparvertrag wohnwirtschaftliche Verwendung, manchmal benötigt man das angesparte Guthaben vielleicht für etwas Anderes. In diesem Fall kannst du dir das Bausparguthaben auszahlen lassen und der Einsatz ist nicht an wohnwirtschaftliche Zwecke gebunden.

Wer jedoch staatliche Förderungen wie die Wohnungsbauprämie oder die Arbeitnehmersparzulage in Anspruch nimmt, muss mit Einschränkungen rechnen. Dies ist vor allem abhängig vom Zeitpunkt des Vertragsabschlusses. Für die Wohnungsbauprämie gilt:

- Bei Vertragsabschluss vor 01.01.2009: Diese Verträge unterliegen einer siebenjährigen Bindungsfrist. Du kannst nach deren Ablauf frei über die Wohnungsbauprämie verfügen, ohne den Nachweis der wohnwirtschaftlichen Verwendung. Dieser ist nur vor Ablauf von sieben Jahren nötig, um die Wohnungsbauprämie zu erhalten.

- Bei Vertragsabschluss ab 01.01.2009: Für diese Verträge oder aber bei Vertragsänderungen, die nach diesem Stichtag stattfanden, gilt eine ewige Zweckbindung des Bausparguthabens. Das bedeutet, dass für den Erhalt der Wohnungsbauprämie immer ein Einsatznachweis für wohnwirtschaftliche Zwecke erbracht werden muss.

- Ausnahme: Wenn du bei Vertragsabschluss jünger als 25 Jahre warst, kann die Wohnungsbauprämie einmalig nach Ablauf einer siebenjährigen Bindungsfrist ohne Nachweis der wohnwirtschaftlichen Verwendung beansprucht werden.

Vermögenswirksame Leistungen

Wer vermögenswirksame Leistungen von seinem Arbeitgeber erhält, kann zusätzlich die Arbeitnehmersparzulage beantragen. Für Verträge, für die keine Wohnungsbauprämie beantragt wurde, gilt: Du kannst nach Ablauf der siebenjährigen Sperrfrist prämienunschädlich über die Arbeitnehmersparzulage verfügen.

Wohnwirtschaftliche Verwendung nicht immer nötig

Eine Nutzung zu wohnwirtschaftlichen Zwecken ist dabei nicht immer notwendig. Wer den Bausparvertrag ausschließlich als Anlageprodukt abschließt, sollte dann allerdings besonders auf die Bestimmungen im Zusammenhang mit staatlichen Förderungen achten. Aktuell lohnt sich ein Bausparvertrag vor allem wegen der niedrigen Darlehenszinsen, die du dir auf Jahre sichern kannst.