Die Kreditkarte ist ein praktisches Zahlungsmittel, kann jedoch schnell von Dritten missbraucht werden. Du selbst hast aber viele Möglichkeiten, das Bezahlen mit Kreditkarte so sicher wie möglich zu machen.

Eine Kreditkarte behandelst du am besten wie Bargeld: Sie sollte immer sicher verwahrt sein und ab und zu solltest du dich vergewissern, dass sie noch da ist. Auch deine Umsätze checkst du am besten regelmäßig. Trotzdem kann es passieren, dass du die Kreditkarte verlierst, sie gestohlen wird oder deine Daten missbraucht werden. Wir haben dir zusammengestellt, wie du verhindern kannst, dass du über deine Kreditkarte ein Opfer von Betrug wirst.

Ist deine Karte weg, sperre sie so schnell wie möglich. Mehr Infos haben wir in unserem Ratgeber Kreditkarte sperren zusammengestellt.

Sicherheit im Internet: Shoppen und Buchen leicht gemacht

Zahlst du deine neuen Sneakers im Online-Shop oder buchst dir einen Flug nach Stockholm, bietet sich die Kreditkarte an, weil sie vergleichsweise sicher ist. Dabei nutzt der Händler die Infos, die auf deiner Karte stehen: Kartennummer, Name, Ablaufdatum und ggf. die Kartenprüfnummer. Weiter unten haben wir dir das nochmal anschaulich gemacht.

Seriöse Shops stellen sicher, dass deine Daten nicht von Dritten abgegriffen werden können. Achte auf folgende Merkmale auf der Webseite des Shops oder der Fluggesellschaft, über die du buchst:

- Der Anbieter und dessen Website sind dir bekannt und gelten als seriös. Rufe die Seite am besten direkt über den Browser oder die Google-Suche auf. Achte auf die Verschlüsselung durch https bzw. das kleine Schloss-Symbol links neben der URL.

- Kennst du die Seite nicht, recherchiere vorab, wie sicher der Anbieter ist. Seiten wie Trustpilot helfen dir dabei einzuschätzen, ob es sich um einen seriösen Anbieter handelt oder ob er für Betrug bekannt ist. Ein Impressum, Kontaktmöglichkeiten und Gütesiegel können dir weitere Anhaltspunkte liefern. Im Zweifel suchst du dir eine Alternative.

- Fragt der Händler deine PIN ab, solltest du stutzig werden. Diese ist nicht nötig, wenn du online bezahlst.

3D-Secure: Visa Secure und Mastercard Identity Check

Neben den Angaben auf deiner Kreditkarte gibt es noch eine weitere Sicherheitsstufe für das Online-Bezahlen. Beim sogenannten 3D-Secure-Verfahren schützt du deine Daten mit einer zusätzlichen Authentifizierung. Dazu registrierst du dich vorab über das Online-Banking deines Geldinstituts für das Verfahren. Leider bieten es derzeit noch nicht alle Banken an – ab Ende 2020 ändert sich das jedoch.

Je nach Kartenanbieter heißt das Verfahren Visa Secure (oft auch Verified by Visa genannt) oder Mastercard Identity Check (vormals Mastercard Secure). Du legst dann entweder ein zusätzliches Passwort fest, das bei einer Online-Transaktion abgefragt wird oder du führst einen Sicherheitscheck über dein Smartphone aus. Dann erhältst du beispielsweise einen Code wie beim pushTAN-Verfahren. Manche Banken bieten auch spezielle Apps dafür an, die über ein Passwort oder deinen Fingerabdruck geschützt sind.

Ganz egal, welche Methode du wählst: Ohne eine zusätzliche Bestätigung geht nichts. Wird dir deine Karte also gestohlen und von einer anderen Person benutzt, kann diese damit nicht viel anfangen, wenn sie das Passwort oder dein Smartphone nicht hat. Für dich, aber auch für den Online-Shop ergibt sich aus der 3D-Secure-Technologie ein großer Vorteil: Hast du die Zahlung nicht autorisiert, haften weder du noch der Shop bei Betrug. Meistens haftet die Kreditkartengesellschaft. Laut Mastercard hat das Verfahren dazu beigetragen, 50 Prozent der Betrugsfälle zu reduzieren.

Übrigens wird das Verfahren ab Dezember 2020 im Zuge der PSD2-Richtlinien-Umsetzung verpflichtend für Händler. Banken und Shops, die 3D-Secure also bisher nicht unterstützt haben, müssen es bis dahin umsetzen. Mehr dazu in unseren News.

Bezahlen vor Ort

Bezahlst du mit deiner Kreditkarte in Geschäften vor Ort, ist im In- und Ausland gleichermaßen Vorsicht geboten. Dazu gehört, dass du die Kreditkarte nicht aus der Hand gibst. Zudem solltest du dir die PIN nur merken und nirgends notieren, schon gar nicht auf der Karte. Vor allem auf Reisen ist es wichtig, dass die Karte sicher ist. Hier musst du natürlich selbst abschätzen, wo die Karte gut aufbewahrt ist. Hast du beispielsweise einen Safe im Hotel, ist das ein guter Ort dafür. Allerdings können gerade ältere oder billigere Modelle schnell geknackt werden.

Wenn du in Geschäften bezahlst, wird oftmals auch eine Unterschrift fällig. Daher ist es notwendig, dass du auf der Rückseite deiner Karte unterschreibst, sobald du sie erhältst.

Wurde deine Karte gestohlen, solltest du sie umgehend sperren lassen. Je früher dies geschieht, desto besser. Notiere dir hierzu vor der Reise die Notfallhotline und speichere sie zusätzlich in deinem Handy. Bei einigen Banken kannst du die Karten auch selbst im Online-Banking sperren. Die Kreditkartengesellschaft kann nach der Sperrung eine Ersatzkarte liefern. Je nach Aufenthaltsort sollte dies nicht länger als 24 Stunden dauern.

Alle Tipps gelten natürlich auch für die Girocard.

Kontaktlos bezahlen mit NCF

Fast alle neu ausgestellten Karten sind inzwischen mit NFC ausgestattet, kurz für Near Field Communication. Du erkennst die Funktion am Wellenlogo, das dem W-LAN-Zeichen im Handy ähnelt. Damit zahlst du an der Kasse, indem du die Kreditkarte nur auf das Lesegerät auflegst und es nicht einsteckst. Meist kannst du bis 50 Euro sogar ohne PIN bezahlen.

Vor allem im Bargeld-verliebten Deutschland tut sich das Verfahren oft noch schwer. Es verwundert also nicht, dass dem kontaktlosen Bezahlen noch sehr skeptisch begegnet wird. Doch dazu gibt es keinen Grund. Die Technologie ist so konzipiert, dass du deine Karte sehr nah an das Lesegerät halten musst, damit es überhaupt funktioniert (etwa 4 cm). Schon bei mehr als zehn Zentimetern geht praktisch nichts mehr. Auch ein versehentliches Zahlen im Vorbeigehen ist sehr unrealistisch: Zum einen müsstest du mehrere Sekunden sehr nah am Lesegerät stehen und zum anderen muss die Funktion vom Personal an der Kasse erst aktiviert werden.

Laut Stiftung Warentest ist das Verfahren genauso sicher wie andere Bezahlweisen, wenn man sich an die gängigen Vorkehrungen hält. Hast du trotzdem Angst davor, dass deine Daten unterwegs abgegriffen werden, holst du dir einfach eine Schutzhülle für deine Karten. Diese unterbindet das Signal. Ist dir die ganze Technologie nicht geheuer, lass die Funktion einfach abstellen.

Mobil bezahlen mit dem Smartphone

Heutzutage brauchst du deine Karte nicht unbedingt bei dir zu tragen, um zu zahlen. Dank Apps wie Apple Pay, Google Pay oder auch eigenen Produkten der Banken kannst du auch mit dem Smartphone oder der Smartwatch bezahlten. Hierfür hinterlegst du einmalig deine Konto- bzw. Karteninfos in der App.

Laut Verbraucherzentrale ist das Bezahlen per App sogar sicherer als das kontaktlose Bezahlen mit deiner Karte. Der Grund: Die Daten, die dein Mobiltelefon an das Zahlterminal sendet, sind verschlüsselt und nur für diese eine Transaktion gültig. Zudem musst du auch hier sehr nahe an das Lesegerät kommen, damit eine Übertragung stattfinden kann. Noch mehr Sicherheitsinfos rund ums Bezahlen mit App erhältst du bei der Verbraucherzentrale.

Achte darauf, dass dein Smartphone und die App immer geupdatet sind.

6 Tipps zum sicheren Umgang mit der Kreditkarte

- Kartendaten griffbereit haben: Notiere dir deine Kreditkartennummer, das Gültigkeitsdatum und die Prüfnummer auf der Rückseite und verwahre die Notiz sicher an einem anderen Ort als deine Karte. Dann hast du die Infos sofort parat, wenn du die Karte sperren lassen willst.

- Setze ein Limit: Auch wenn die meisten lieber ein hohes Kartenlimit haben möchten – im Falle eines Kartenverlusts ist es besser, du hast ein niedriges Limit. Viele Banken bieten an, dass pro Tag nur ein bestimmter Betrag abgebucht werden darf. Das ist vor allem dann praktisch, wenn du den Verlust nicht sofort bemerkst.

- Push-Nachrichten zu Kontobewegungen: Einige Banken bieten ein Warnsystem an, bei dem du Push-Nachrichten auf dein Smartphone erhältst. Die DKB meldet beispielsweise Transaktionen über einem bestimmten Geld-Wert. Du legst hier einfach ein bestimmtes Limit fest. Wird dieses überschritten, bekommst du sofort eine Nachricht. Das gilt für Zahlungen mit der Karte und Bargeldabhebungen gleichermaßen.

- Länder sperren: Mit dem sogenannten Geoblocking werden einzelne oder gleich alle Länder der Welt für Transaktionen gesperrt. Bei manchen Sparkassen sind die meisten Länder außerhalb Europas zum Beispiel von vornherein gesperrt und müssen erst freigeschaltet werden. Allerdings darfst du dann natürlich nicht vergessen, die Länder freizuschalten, die du besuchst.

- Schau dir die Geldautomaten genau an: Wann immer du Bargeld abhebst, achte auf den Automaten. Vor allem an dir unbekannten Orten solltest du prüfen, ob mit dem Geldautomaten alles OK ist. Nutze am besten diejenigen, die in einer Bank oder an belebten Orten stehen. Achte auch darauf, dass der Kartenschlitz und das Tastenfeld normal aussehen oder ob sich eine Kamera über dem Tastenfeld befindet.

- Karte entsorgen: Ist deine Kreditkarte abgelaufen, solltest du sie fachgerecht entsorgen. Alle Infos gibt’s im Ratgeber Kreditkarte entsorgen.

Haftung: Meistens bleibst du nicht auf den Kosten sitzen

Trotz Vorsichtsmaßnahmen kann es passieren, dass dir die Karte abhandenkommt. Doch keine Angst: Im Normalfall erstattet dir die Bank den gestohlenen Betrag wieder zurück. Einzige Ausnahme: Du handelst fahrlässig oder bist mitverantwortlich für den Kartenklau. Dazu muss dir beispielsweise nachgewiesen werden, dass du deine Karte unbeaufsichtigt am Tisch im Restaurant liegengelassen hast oder du dir deine PIN auf der Karte notiert hast. Die PIN solltest du grundsätzlich nirgends notieren, auch nicht im Smartphone.

Manche Banken verlangen bei Missbrauch einen Teilbetrag, eine Art Selbstbeteiligung. Diese liegt im Normalfall zwischen 50 bis 150 Euro und findet sich in den AGB deiner jeweiligen Karte. Andere Anbieter haften ab dem ersten Euro. Dazu gehört beispielsweise Barclaycard mit der Visa-Kreditkarte – allerdings auch nur bei unverschuldetem Kartenmissbrauch.

Informiere deine Bank umgehend über den Verlust und mach auch eine Anzeige bei der Polizei. Oftmals besteht auch noch die Möglichkeit, gebuchte Umsätze wieder rückgängig zu machen. Das kannst du über ein Formular bei deiner Bank oder sogar online machen. Allerdingst solltest du damit nicht zu lange warten.

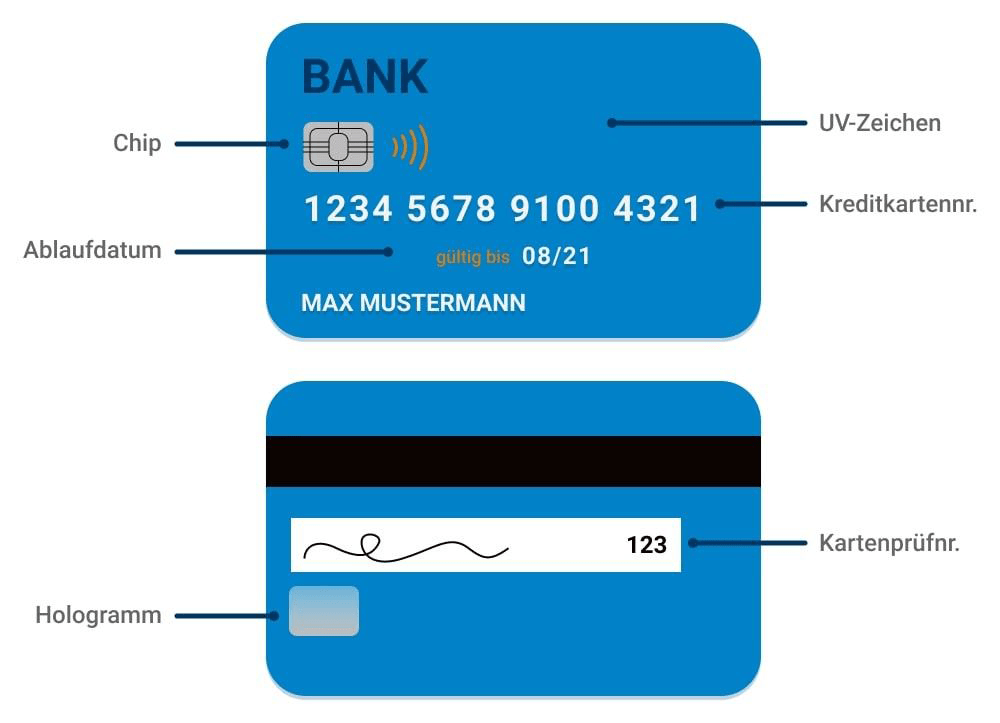

Das sind die Sicherheitsmerkmale deiner Kreditkarte

Zum Schluss noch ein bisschen Hintergrundwissen. Wir zeigen dir, auf welche Merkmale du bei einer Karte achten musst und wodurch die Karte sicher wird.

Kreditkartennummer:

Jede Nummer folgt einem festen Schema. Bei Visa und Mastercard sind das zum Beispiel 16 Ziffern in Vierer-Blöcken. Die Zahlen sind ertastbar. Deine Kartennummer solltest du nicht ohne Weiteres weiter- oder eingeben. Zwar benötigen Betrüger meist noch die Zusatzinformationen, doch theoretisch kann man auch schon allein mit der Kartennummer Schaden anrichten.

Ablaufdatum:

Auch dieses ist hochgeprägt und ein wichtiger Teil bei Online-Zahlungen: Im Normalfall musst du das Datum mit angeben. Dadurch wird sichergestellt, dass deine Karte noch gültig ist. Meist sendet dir deine Bank unaufgefordert eine neue zu, wenn sie kurz vor dem Ablaufdatum steht. Auch das Ablaufdatum gehört nicht in die Hände von Dritten.

Kartenprüfnummer:

Diese dreistellige Ziffer findest du auf der Rückseite neben dem Unterschriftfeld – das du übrigens nutzen solltest. Auch diese Ziffern musst du bei Online-Zahlungen angeben. Gib auch sie nicht an Dritte weiter.

Chip:

Jede Karte ist auf der Vorderseite mit einem EMV-Chip ausgestattet. Dieser schützt dich vor Fälschungen und beinhaltet wichtige Kartendaten, die beim Bezahlen ausgelesen werden können.

Hologramm:

Hältst du deine Karte gegen das Licht, erscheinen Hologramme darauf, die je nach Anbieter anders aussehen können. Sie verhindern ähnlich wie bei Geldscheinen ein einfaches Kopieren der Karte. Händler erkennen daran die Echtheit einer Karte.

UV-Zeichen:

Unter UV-Licht kommen weitere Bilder zum Vorschein. Auch sie helfen Händlern bei der Einschätzung, ob die Karte echt ist.

Was denkst du?

Hast du noch weitere Tipps für den sicherem Umgang mit einer Kreditkarte? Wir sind auf dein Feedback gespannt.