In Deutschland müssen Kapitalerträge versteuert werden. Dazu zählen beispielsweise Zinsen auf ein Sparkonto oder Gewinne aus Aktienverkäufen. Seit der Ausgestaltung der Kapitalertragsteuer als Abgeltungssteuer im Jahr 2009 wurde Anleger:innen die Versteuerung ihrer Kapitalerträge deutlich erleichtert. Denn die Steuer wird nun automatisch an das zuständige Finanzamt abgeführt. Du musst eigentlich nichts mehr tun.

Im Ratgeber erfährst du, wie hoch der Kapitalertragsteuersatz ist, wie du dein Steueraufkommen berechnen kannst, wie du einen Freistellungsauftrag erteilst und eine Rückerstattung bei Doppelbesteuerung einforderst.

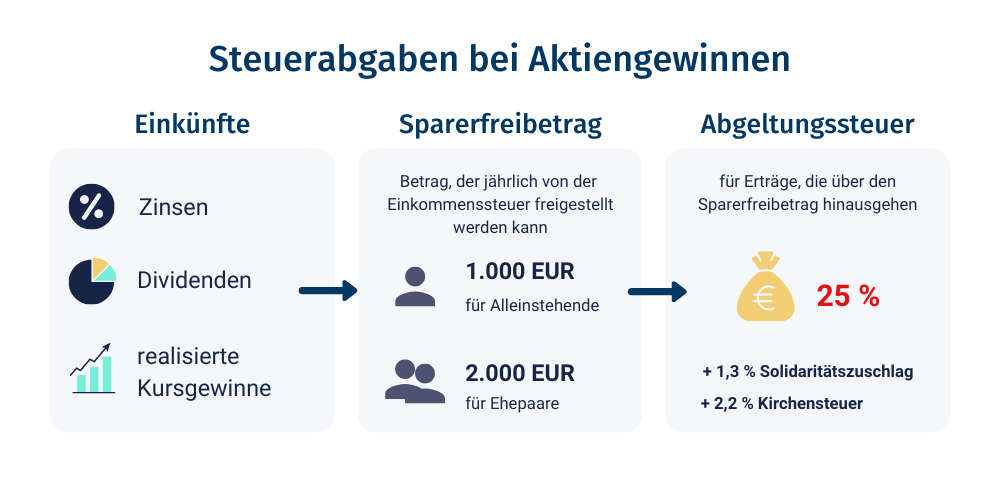

Wie hoch ist die Kapitalertragsteuer?

Der Steuersatz der Kapitalertragsteuer beträgt generell 25 Prozent aller Kapitaleinkünfte. Dazu kommt allerdings noch der Solidaritätszuschlag von 5,5 Prozent (der bei Kapitalerträgen auch nach 2020 noch anfällt) sowie bei Religionszugehörigkeit die Kirchensteuer. Für Kirchensteuerpflichtige in Bayern und Baden-Württemberg beträgt sie 8 Prozent, für diejenigen in den übrigen Bundesländern 9 Prozent der Abgeltungssteuer. Rechnet man Solidaritätszuschlag und ggf. Kirchensteuer bereits mit ein, bewegt sich der Steuersatz zwischen 26,375 und 28,9951 Prozent deiner Kapitaleinkünfte.

Bitte beachte, dass der Solidaritätszuschlag von 5,5 Prozent und die Kirchensteuer von 8 bzw. 9 Prozent nicht an deinen Erträgen bemessen werden, sondern nur am Steueraufkommen deiner Erträge.

Freistellungsauftrag einrichten und Steuerlast senken

Stellst du einen Freistellungsauftrag, erhältst du deine Aktiengewinne unversteuert oder kannst zumindest deine Steuerlast senken. Mit dem Sparerpauschbetrag befreist du 1.000 Euro deiner Kapitaleinkünfte von der Steuer. Gemeinsam veranlagte Ehepaare erhalten einen Sparerpauschbetrag von 2.000 Euro.

Den Sparerpauschbetrag wendet die Bank jedoch nicht automatisch an. Hierzu musst du deiner Bank den Freistellungsauftrag selbst erteilen. Hast du das erledigt, führt die Bank die Abgeltungssteuer an das Finanzamt erst ab, wenn du im laufenden Jahr mehr als 1.000 Euro bzw. 2.000 Euro an Kapitaleinkünften erzielt hast.

![]() Freistellungsauftrag-PDF jetzt downloaden

Freistellungsauftrag-PDF jetzt downloaden

Freibetrag Kapitalertragsteuer aufteilen

Den Freibetrag musst du nicht in voller Höhe für eine Bank nutzen. Ebenso kannst du ihn auf mehrere Banken oder Konten zu verteilen. Du hast 10.000 Euro auf einem Festgeldkonto mit jährlicher Verzinsung von 2 Prozent? Dann reicht es völlig, wenn du bei deiner Tagesgeldbank einen Freistellungsauftrag über 200 Euro einrichtest und den Rest für dein Depotkonto nutzt.

Ein Rechenbeispiel zur Kapitalertragsteuer:

Mal angenommen: Durch geschicktes Handeln an der Börse konntest du im letzten Jahr Aktiengewinne realisieren, die dir 1.801 Euro eingebracht haben. Du hast für die Bank, bei der du dein Depotkonto hast, einen Freistellungsauftrag eingereicht und erhältst daher den Sparerpauschbetrag von 1.000 Euro. Außerdem lebst du in Bayern und bist kirchensteuerpflichtig. Daraus ergibt sich die folgende Rechnung:

| Zu versteuernder Betrag (Kapitaleinkunft minus Ordergebühren und Freibetrag) | 801 Euro |

| – Kapitalertragsteuer | 200,25 Euro |

| – Solidaritätszuschlag | 11,01 Euro |

| – Kirchensteuer in Bayern und Baden-Württemberg | 16,02 Euro |

| = Höhe der Kapitalertragsteuer gesamt | 227,28 Euro |

Diese Kapitalerträge musst du versteuern:

- Kursgewinne, die beim Verkauf von Aktien realisiert werden

- Aktiendividenden und Fondsausschüttungen

- Zinsgewinne aus Wertpapieren (z. B. Anleihen)

- Zinsen aus Sparbuch, Festgeld- oder Termingeldanlagen

Kapitalertragsteuer wird direkt abgegolten

Die Kapitalertragsteuer ist eine Erhebungsform der Einkommenssteuer. Seit 2009 wird sie für bestimmte Kapitaleinkünfte in Form der Abgeltungssteuer direkt an der Quelle abgeführt. Deine Bank bzw. dein Broker führt die Steuer also direkt ab, sobald du den Freibetrag überschreitest. Du musst dich in der Steuererklärung also nicht mehr darum kümmern.

Gewinne und Verluste verrechnen

Du kannst Aktiengewinne mit -verlusten verrechnen und damit deine Steuerlast senken. Viele wollen die verlustreichen Aktien aber gern weiter im Depot haben und kaufen die Aktie daher kurz darauf wieder ein. Vorsicht: Achte darauf, dass die Verkaufsorder vollständig abgewickelt wurde, bevor du dir die Aktie wieder ins Depot holst. Sonst läufst du Gefahr, deine eigene Aktie zu kaufen. Dieser Crossing genannte Vorfall ist illegal.

Handelsgebühren werden abgezogen

Da du beim Handel mit Aktien Transaktionskosten wie z. B. Ordergebühren zahlst, schmälert das deine Rendite. Idealerweise verrechnet deine Bank Transaktionskosten sofort mit deinen Gewinnen. So verringerst du den Kapitalertrag direkt und musst dementsprechend weniger Steuern zahlen.

Aktien, die du vor der Einführung der Abgeltungssteuer erworben hast, kannst du steuerfrei verkaufen: Das gilt jedoch nur für Aktien. Der Bestandsschutz für alte Fonds ist entfallen. Das heißt, Erträge aus Fonds, die vor 2009 erworben wurden, müssen versteuert werden.

Diese Kapitalerträge musst du in der Einkommenssteuererklärung angeben:

- Zinsen aus dem Verkauf einer Lebensversicherung

- Zinsen aus einem Darlehen an eine Privatperson

- Erstattungszinsen vom Finanzamt

Da diese Kapitalerträge nicht von einer Bank verwaltet werden, musst du die Steuern hierfür direkt an das Finanzamt abführen. Gib diese Posten also unbedingt an. Denn: Du bist dazu verpflichtet, das Finanzamt über unbekannte Einkünfte zu informieren.

Kapitalerträge im Ausland? Vermeide Doppelbesteuerung

Kapitalerträge, die im Ausland erzielt werden, müssen ebenfalls versteuert werden. Entscheidend ist hierbei, wo dein Broker sitzt. Fließen Veräußerungsgewinne auf ein Depotkonto in Deutschland, wird die Kapitalertragsteuer vom Broker direkt abgezogen. Lagern die Aktien allerdings auf einem ausländischen Depot, bist du verpflichtet, deine erzielten Gewinne selbst in der Einkommenssteuererklärung anzugeben.

Problem hierbei: Häufig zahlst du bereits im Ausland Steuern. Denn die ausländische Quellensteuer wird automatisch abgezogen. Da du bei fehlendem inländischen Depot die Kapitalerträge aber auch in der Einkommenssteuererklärung meldest, wird nun zusätzlich die Kapitalertragsteuer in Deutschland fällig. Auf diese Weise doppelt besteuerte Erträge kannst du dir vom Finanzamt zurückholen.

Kapitalertragsteuer so einfach wie nie

Seit der Einführung der Abgeltungssteuer wird die Kapitalertragsteuer als Quellensteuer direkt an der Quelle, häufig eine Bank, abgeführt. Das hat den Vorteil, dass du dich nur noch in Ausnahmefällen um die Anlage KapESt der Einkommenssteuererklärung kümmern musst.