Eine Kreditkarte ermöglicht Zahlungen und Geldabhebungen an allen Akzeptanzstellen der jeweiligen Kreditkartengesellschaft, etwa Visa, Mastercard oder American Express. Im Gegensatz zu einer Debitkarte oder Girocard wird der Betrag nicht sofort vom Girokonto abgebucht, sondern erst am Monatsende oder in Raten. Dadurch erhältst du kurzfristig Kredit, den du später zurückzahlst.

Die Wahl der Kreditkarte will gut überlegt sein. In unserem Vergleich lernst du die aktuell besten Kreditkarten für verschiedene Bedürfnisse kennen. Außerdem haben wir die wichtigsten Fakten & Fragen für dich zusammengestellt.

Grundlagen und Funktionsweise der Kreditkarte

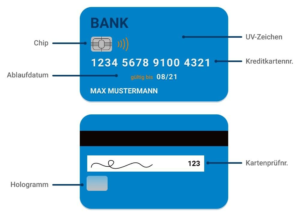

Bestandteile einer Kreditkarte

Wir vermitteln dir nützliches Basiswissen zur Kreditkarte, damit du diese sicher nutzen kannst.

Kreditkartennummer:

Die Kreditkartennummer ist ertastbar und wird bei Visa und Mastercard beispielsweise in 16 Ziffern zu je Viererblöcken abgebildet. Diese Nummer solltest du nicht ohne Weiteres weiter- oder eingeben. Zwar benötigen Betrüger meist noch die Zusatzinformationen, doch theoretisch kann man auch schon allein mit der Kartennummer Schaden anrichten.

Ablaufdatum:

Auch dieses ist hochgeprägt und ein wichtiger Teil bei Online-Zahlungen: Im Normalfall musst du das Datum mit angeben. Dadurch wird sichergestellt, dass deine Karte noch gültig ist. Meist sendet dir deine Bank unaufgefordert eine neue zu, wenn sie kurz vor dem Ablaufdatum steht. Auch das Ablaufdatum gehört nicht in die Hände von Dritten.

Kartenprüfnummer (CVC)

Diese dreistellige Ziffer findest du auf der Rückseite neben dem Unterschriftfeld. Auch diese Ziffern musst du bei Online-Zahlungen angeben. Gib auch sie nicht an Dritte weiter.

Chip:

Jede Karte ist auf der Vorderseite mit einem EMV-Chip ausgestattet. Dieser schützt dich vor Fälschungen und beinhaltet wichtige Kartendaten, die beim Bezahlen ausgelesen werden können.

Hologramm:

Hältst du deine Karte gegen das Licht, erscheinen Hologramme darauf, die je nach Anbieter anders aussehen können. Sie verhindern ähnlich wie bei Geldscheinen ein einfaches Kopieren der Karte. Händler erkennen daran die Echtheit einer Karte.

UV-Zeichen:

Unter UV-Licht kommen weitere Bilder zum Vorschein. Auch sie helfen Händlern bei der Einschätzung, ob die Karte echt ist.

Mit der Kreditkarte bezahlen und abheben

Mit einer Kreditkarte kannst du sowohl in Deutschland als auch im Ausland Bargeld abheben. Achte dabei auf das Logo deiner Kreditkartengesellschaft am Geldautomaten, um sicherzugehen, dass deine Karte akzeptiert wird. Manche Banken bieten Kreditkarten an, mit denen du kostenlos Geld abheben kannst – vor allem an Automaten desselben Bankverbunds. Bei Fremdbanken können jedoch Gebühren anfallen, die dir während des Abhebevorgangs angezeigt werden.

Im Ausland profitierst du von der weltweiten Akzeptanz deiner Kreditkarte, was den Bargeldbezug erleichtert. Allerdings können je nach Bank und Kreditkartenanbieter Gebühren für den Auslandseinsatz oder Fremdwährungsumrechnungen anfallen. Ein Vergleich verschiedener Kreditkarten kann sich lohnen, um eine Karte zu finden, mit der du möglichst gebührenfrei Geld abheben kannst.

Kontaktloses Bezahlen ermöglicht es dir, Einkäufe schnell und einfach per Karte, Smartphone oder Smartwatch zu tätigen. Dank der NFC-Technologie (Near Field Communication) musst du dein Zahlungsmittel lediglich wenige Zentimeter an das Terminal halten, um eine Transaktion durchzuführen. Bei Beträgen bis zu 25 oder 50 Euro, abhängig von deiner Karte, ist oft keine PIN-Eingabe erforderlich.

Unterschiede zwischen Kreditkarten

Kreditkarten unterscheiden sich vor allem darin, wann das Geld vom Girokonto abgebucht wird. Während einige Karten den Betrag sofort einziehen, gewähren andere einen kurzfristigen Kredit, der später zurückgezahlt wird. Hier einen schnellen Überblick über die verschiedenen Karten, Art der Abbuchung und ob die Karte etwas für dich ist:

| Art der Kreditkarte | Art der Rückzahlung | Für wen ist die Karte geeignet? |

|---|---|---|

| Credit Card | Rückzahlung in Teilbeträgen | Personen mit entsprechender Bonität oder Personen, die nicht auf einmal begleichen können oder wollen |

| Charge Card | sofort oder innerhalb weniger Wochen | Personen, die unkompliziert bezahlen wollen |

| Debit Card | sofortige Abbuchung | Personen, die keine Sollzinsen bezahlen wollen |

| Prepaid Card | Aufladung per Guthaben | Personen mit keiner oder schlechter Bonität; Jugendliche, SchülerInnen, StudentInnen oder Azubis |

Credit Card: Teilzahlung

Die Credit Card ist eine Kreditkarte mit Teilzahlungsfunktion. Statt den gesamten Betrag auf einmal zu begleichen, zahlst du ihn in monatlichen Raten. Die Bank legt fest, wie viel du mindestens zurückzahlen musst (z. B. 10 % der Rechnungssumme). Oft gibt es eine zinsfreie Phase von ein bis zwei Monaten, in der keine Sollzinsen anfallen. Danach können die Zinsen jedoch höher ausfallen, sodass sich die Gesamtkosten mit der Zeit erhöhen.

Charge Card: monatliche Rechnung

Die Charge Karte ist die am weitesten verbreitete Kreditkartenart. Hier erhältst du jeden Monat eine Rechnung, die sofort oder innerhalb der nächsten 30 Tage zu begleichen ist. Meist geschieht dies automatisch, weil du der Kreditkartengesellschaft eine Einzugserlaubnis gegeben hast. Wird die Rechnung nicht sofort beglichen, fallen für diesen Zeitraum Sollzinsen an. Um den zu zahlenden Zins zu ermitteln, muss der angegebene Sollzins (der auf den Zeitraum von einem Jahr angegeben ist) anteilig berechnet werden.

Varianten der Charge Karte sind Daily-Charge-Karten (eine Kombination aus Charge und Debit) und die Charge-und-Credit-Karte (eine Kombination aus Charge und Credit).

Debit Card: sofortiger Einzug vom Konto

Die Charge Karte ist die gängigste Kreditkartenart. Du erhältst monatlich eine Rechnung, die meist automatisch innerhalb von 30 Tagen beglichen wird. Erfolgt die Zahlung nicht sofort, fallen Sollzinsen an. Varianten sind die Daily-Charge-Karte (Kombination aus Charge und Debit) und die Charge-und-Credit-Karte (Charge mit Teilzahlungsoption).

Prepaid Kreditkarte

Die Prepaid Kreditkarte wird mit einem Guthaben aufgeladen und ermöglicht bargeldloses Bezahlen. Sie eignet sich besonders für Personen mit eingeschränkter Kreditwürdigkeit oder für Jugendliche, da keine Schulden entstehen können. Es gibt auch spezielle Karten für Schüler und Auszubildende, die von Eltern aufgeladen werden können, um den Umgang mit Kreditkarten sicher auszuprobieren.

Virtuelle Kreditkarte

Eine virtuelle Kreditkarte existiert ausschließlich in digitaler Form und besteht aus den üblichen Kartendaten wie Nummer, Ablaufdatum und Kartenprüfziffer. Sie wird häufig als Prepaid-Karte angeboten und eignet sich besonders für Online-Einkäufe. Der Bezahlvorgang entspricht dem einer physischen Kreditkarte: Du wählst die Kreditkarte als Zahlungsmethode aus und gibst die erforderlichen Daten ein.

- Online-Fokus: Ideal für Online-Shopping, da sie speziell dafür entwickelt wurde.

- Sicherheit: Durch die Möglichkeit, nur einen bestimmten Betrag aufzuladen, minimierst du das Risiko bei Online-Transaktionen.

- Anonymität: Oftmals keine Verbindung zu deinem Bankkonto, was zusätzliche Privatsphäre bietet.

- Offline-Nutzung: Nicht für Einkäufe im stationären Handel geeignet.

- Gebühren: Einige Anbieter erheben Kosten für die Ausstellung oder Aufladung der Karte.

- Gültigkeitsdauer: Oftmals begrenzte Gültigkeit, was bei längerer Nichtnutzung zu Verlust des Guthabens führen kann.

Du weißt jetzt vielleicht, welche Kreditkarte für dich in Frage kommt – das Angebot ist dennoch vielfältig. In unserer Anbieterübersicht kannst du dir einen Überblick verschaffen.

Premium Kreditkarten

Goldene Kreditkarten

Goldene Kreditkarten bieten neben den Standardfunktionen oft zusätzliche Premium-Leistungen wie umfangreiche Versicherungspakete, Bonusprogramme und exklusive Vorteile wie den Zugang zu VIP-Lounges oder Concierge-Services. Diese Zusatzleistungen machen die Karte besonders attraktiv für Vielreisende und Personen mit hohem Servicebedarf. Allerdings sind die Jahresgebühren für goldene Kreditkarten höher als bei Standardkarten und liegen häufig zwischen 50 und 100 Euro. Zudem ist für die Beantragung in der Regel eine gute Bonität und ein stabiles Einkommen erforderlich.

Platin Kreditkarten

Die Platin Kreditkarte ist eine der exklusivsten Premium-Kreditkarten und bietet dir zahlreiche Vorteile wie umfangreichen Versicherungsschutz, bevorzugte Konditionen in Hotels, Restaurants und Autovermietungen sowie Zugang zu VIP-Bereichen an Flughäfen und Golfclubs. Zudem kannst du an speziellen Bonusprogrammen teilnehmen. Die genauen Leistungen variieren je nach Bank und individuellem Angebot.

Diese Karte eignet sich besonders für erfahrene Kreditkarten-Nutzer, die bereits ein langjähriges Kundenverhältnis zu ihrer Bank pflegen. Beachte jedoch, dass bei der Beantragung oft eine gute Bonität sowie ein bestimmtes Mindesteinkommen vorausgesetzt werden. Zudem können hohe Jahresgebühren anfallen, die durch die exklusiven Leistungen jedoch gerechtfertigt sein können.

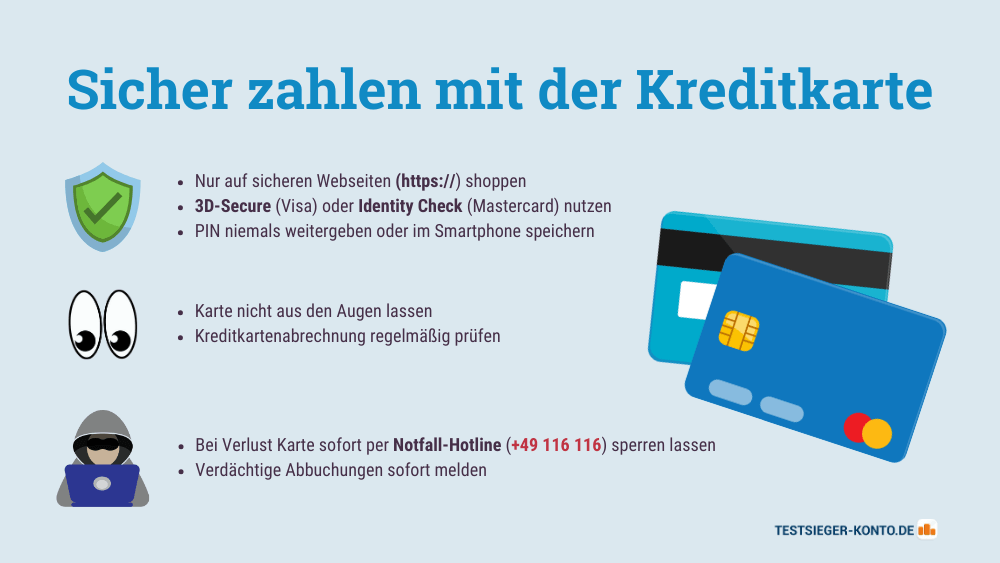

Sicherheit und Kreditkarte

Behandle deine Kreditkarte wie Bargeld: Bewahre sie sicher auf und prüfe regelmäßig, ob sie noch da ist – insbesondere wenn du häufig mit mobilen Geräten wie Smartphones oder Smartwatches zahlst. Kontrolliere zudem regelmäßig deine Kontoauszüge, um unautorisierte Transaktionen frühzeitig zu erkennen.

Sicheres Online-Shopping

Beim Bezahlen im Internet solltest du auf seriöse Anbieter und sichere Webseiten achten. Merkmale hierfür sind:

- Bekanntheit des Anbieters: Nutze bevorzugt bekannte und vertrauenswürdige Online-Shops. Kennst du den Shop nicht und bist dir unsicher, nutze Verbraucherportale wie Trustpilot, um Erfahrungen durchzulesen.

- Verschlüsselung: Achte auf die „https“-Kennzeichnung und ein Schloss-Symbol in der Adressleiste, die eine sichere Datenübertragung anzeigen.

- Impressum und Kontaktmöglichkeiten: Seriöse Anbieter stellen transparente Informationen über ihr Unternehmen bereit.

- Gütesiegel: Zertifikate von vertrauenswürdigen Institutionen können ein Indikator für die Seriosität des Shops sein. Sei vorsichtig bei Anbietern, die während des Bezahlvorgangs deine PIN abfragen, da diese für Online-Transaktionen nicht erforderlich ist.

3D-Secure-Verfahren

Für zusätzliche Sicherheit bei Online-Zahlungen bieten viele Banken das 3D-Secure-Verfahren an, bekannt als „Visa Secure“ oder „Mastercard Identity Check“. Nach der Registrierung bei deiner Bank wird bei Online-Transaktionen eine zusätzliche Authentifizierung verlangt, beispielsweise durch ein Passwort oder eine TAN über dein Smartphone. Dieses Verfahren reduziert das Risiko von Betrug erheblich und schützt sowohl dich als auch den Händler.

Sicheres Bezahlen vor Ort

Beim Bezahlen in Geschäften gilt:

- Karte im Blick behalten: Überlasse deine Kreditkarte nicht unbeaufsichtigt dem Personal.

- PIN-Schutz: Merke dir deine PIN und notiere sie nicht auf der Karte oder in deren Nähe.

- Sichere Aufbewahrung: Nutze auf Reisen beispielsweise einen Brustbeutel, um deine Karte vor Diebstahl zu schützen.

Kontaktloses und mobiles Bezahlen

Viele Kreditkarten ermöglichen kontaktloses Bezahlen via NFC-Technologie. Dabei werden kleine Beträge meist ohne PIN-Eingabe beglichen, was den Bezahlvorgang beschleunigt. Zudem kannst du deine Kreditkarte in mobilen Bezahldiensten wie Apple Pay oder Google Pay hinterlegen und mit deinem Smartphone oder deiner Smartwatch bezahlen. Diese Methoden gelten als sicher, da sie moderne Verschlüsselungstechniken nutzen.

Allgemeine Sicherheitstipps

- Regelmäßige Kontrolle: Überwache deine Kreditkartenabrechnungen, um unautorisierte Transaktionen frühzeitig zu erkennen.

- Sofortiges Handeln bei Verlust: Lass deine Karte umgehend sperren, wenn sie verloren geht oder gestohlen wird. Du kannst dafür die den Sperr-Notruf 116 116 verwenden, oder die jeweilige Hotline deines Kreditkartenherausgebers.

- Vorsicht bei Datenweitergabe: Teile deine Kreditkartendaten nur mit vertrauenswürdigen Stellen und gib sie nicht leichtfertig weiter

Durch diese Maßnahmen kannst du das Risiko von Missbrauch minimieren und sicher mit deiner Kreditkarte bezahlen.

Zusatzleistungen von Kreditkarten

Kreditkarten mit Versicherungen

Besonders Gold- und Platin-Karten kommen mit attraktiven Zusatzleistungen wie Reise-, Auslandskranken-, Gepäck- oder Mietwagenversicherungen. Das kann sich vor allem lohnen, wenn du viel unterwegs bist. Bei Reiseversicherungen kommt es auf den jeweiligen Anbieter an, ob diese nur für dich individuell gilt oder auch für deine Familie. Zwar sind diese Karten oft teurer, dafür sparst du dir aber zusätzliche Versicherungsbeiträge und sicherst dir andere Vorteile wie 24 Stunden Hotlines und natürlich kostenloses Geldabheben.

Ob sich eine Kreditkarte mit Versicherung für dich lohnt, hängt von deinem Reiseverhalten ab: Wenn du ohnehin eine separate Versicherung abschließen würdest, könnte eine Karte mit inkludiertem Schutz eine praktische Alternative sein.

Damit die Versicherung wirklich greift, reicht es oft aus, die Karte zu besitzen und zu nutzen – manchmal musst du aber auch einen bestimmten Teil der Reisekosten mit ihr bezahlen. Deshalb lohnt es sich, die Konditionen genau durchzulesen. So stellst du sicher, dass du im Ernstfall tatsächlich abgesichert bist.

Dein Versicherungsschutz ist an bestimmte Fristen und Konditionen gebunden. Eine Reise von mehr als zwei oder drei Monaten gilt für viele Anbieter beispielsweise nicht als Urlaub, sondern als längerer Aufenthalt – in dem Fall greift die Versicherung im Schadensfall nicht. Der Versicherungsfall tritt außerdem nur ein, wenn du unerwartet krank wirst – bist du chronisch krank oder schwanger, hast du in der Regel keinen Anspruch auf die Versicherung.

Kreditkarten mit Bonusprogrammen

Kreditkarten dienen längst nicht mehr nur als Zahlungsmittel: viele Banken integrieren Bonusprogramme, um Kund:innen zusätzliche Vorteile zu bieten. Diese Programme ermöglichen es, bei Einkäufen Punkte, Meilen oder Cashback zu sammeln, die später gegen Prämien, Rabatte oder Geldbeträge eingelöst werden können.

Es gibt verschiedene Arten von Bonusprogrammen:

| Art des Bonusprogramms | Wie funktioniert das Bonusprogramm? |

|---|---|

| Payback-Kreditkarten | Du sammelst für jeden Einkauf Punkte, die bei Partnergeschäften eingelöst werden können |

| Cashback-Kreditkarten | Du erhältst einen bestimmten Prozentsatz deines Umsatzes direkt zurück |

| Bonusmeilen-Kreditkarten | Ideal für Vielreisende, da du mit jedem Kartenumsatz Meilen sammelst, die du für Flüge oder Hotel-Upgrades nutzen kannst. Am bekanntesten: Das Miles & More Programm |

Bevor du dich für eine Kreditkarte mit Bonusprogramm entscheidest, solltest du dein Ausgabeverhalten analysieren. Achte darauf, ob die gesammelten Vorteile die eventuell höheren Jahresgebühren rechtfertigen und ob du die angebotenen Prämien tatsächlich nutzt. Einige Anbieter, wie Barclays oder American Express, bieten Karten ohne Jahresgebühr an, die dennoch Bonusprogramme beinhalten.

Verschiedene Finanzinstitute und Kreditkartenunternehmen wie VISA, MasterCard und American Express bieten solche Bonusprogramme an. Ein Vergleich der Konditionen und Leistungen hilft dir dabei, die passende Karte für deine Bedürfnisse zu finden.

Zinsen und Kreditkarten

Wann fallen Sollzinsen an?

Nicht bei allen Kreditkartenarten fallen Sollzinsen an. Bei Charge Cards erhältst du monatlich eine Rechnung, die du innerhalb einer bestimmten Frist vollständig begleichen musst. Versäumst du dies oder ist dein Konto nicht ausreichend gedeckt, können Sollzinsen oder Dispozinsen anfallen. Revolving Cards ermöglichen es dir, den offenen Betrag in Raten zu zahlen. Allerdings werden hier in der Regel sofort Sollzinsen auf den offenen Betrag erhoben, insbesondere wenn du die Teilzahlungsfunktion nutzt.

Wie hoch sind die Sollzinsen üblicherweise?

Die Höhe der Sollzinsen variiert je nach Anbieter, liegt jedoch häufig zwischen 10 und 20 Prozent effektiv pro Jahr. Diese Zinssätze können die Kosten für deine Einkäufe erheblich erhöhen, wenn du den offenen Betrag nicht zeitnah begleichst.

So vermeidest du hohe Sollzinsen:

- Rechnungen vollständig und pünktlich begleichen: Zahle den offenen Betrag deiner Kreditkartenabrechnung innerhalb der vorgegebenen Frist vollständig zurück, um Zinszahlungen zu vermeiden.

- SEPA-Lastschriftmandat erteilen: Durch ein Lastschriftmandat wird der fällige Betrag automatisch von deinem Konto abgebucht, wodurch du verspätete Zahlungen und damit verbundene Zinsen vermeidest.

- Teilzahlungsfunktion vermeiden: Nutze nach Möglichkeit keine Teilzahlungen, da hierbei in der Regel hohe Zinsen anfallen.

- Kreditkartenkonditionen vergleichen: Informiere dich über verschiedene Kreditkartenangebote und wähle eine Karte mit niedrigen oder keinen Sollzinsen.

- Zinsfreie Zahlungsziele nutzen: Einige Kreditkarten bieten zinsfreie Zeiträume an. Nutze diese, um deine Ausgaben rechtzeitig zu begleichen.

- Kreditkartenlimit anpassen: Setze dein Kreditkartenlimit entsprechend deiner finanziellen Möglichkeiten, um übermäßige Ausgaben und daraus resultierende Zinsen zu vermeiden.

Durch bewusstes und verantwortungsvolles Nutzen deiner Kreditkarte kannst du Sollzinsen effektiv vermeiden und von den Vorteilen der Karte profitieren, ohne zusätzliche Kosten zu verursachen.

Fazit

Kreditkarten bieten Flexibilität, aber die richtige Wahl hängt von deinen Bedürfnissen ab. Charge-, Credit-, Prepaid- und virtuelle Karten unterscheiden sich vor allem in der Abrechnung. Premium-Karten wie Gold oder Platin bieten Zusatzleistungen, sind aber teurer.

Vergleiche Angebote sorgfältig, beachte Gebühren und Konditionen – so findest du eine Kreditkarte, die wirklich zu dir passt.