Um an der Börse anlegen zu können, benötigst du ein Wertpapierdepot bei einer Bank oder einem speziellen Broker. Dieses verwendest du einerseits für Kauf und Verkauf der Wertpapiere und anderseits für deren Verwahrung. Jedes Wertpapier, das du über deinen Broker kaufst, landet auf diesem Depot und bleibt dort solange, bis du es wieder verkaufst. Wie funktioniert ein Depot? Worauf musst du achten, wenn du dein Depot über Online-Banking nutzt? Alles Wissenswertes zum Thema Depot findest Du in diesem umfassenden Ratgeber.

Welche Banken und Online-Broker bieten günstige und leistungsstarke Depots? Wir haben die wichtigsten Infos und Konditionen zu den besten Online Brokern am Markt für dich zusammengestellt. Besuche unseren Depotvergleich, um das beste Angebot für dich zu finden.

Was ist ein Depotkonto und wie funktioniert es?

Die meisten Depots werden heutzutage per Online-Banking geführt. Viele grundlegende Schritte, die für einen Aktienkauf nötig sind, wirst du also bereits von deinem Girokonto kennen. Du besuchst die Website deiner Bank bzw. des Online-Brokers und loggst dich mit deinen Zugangsdaten und per Zwei-Faktor-Authentifizierung in deinem persönlichen Depot ein. Hier kannst du zum Beispiel:

- Kursstände und Entwicklungen deiner Wertpapiere einsehen

- Nach bestimmten Aktien, ETFs, Anleihen oder anderen Wertpapieren suchen

- Die wichtigsten Infos zu einzelnen Wertpapieren anzeigen lassen

- Orders auf dein gewünschtes Wertpapier setzen (nach dem Kauf wird das verknüpfte Verrechnungskonto um die Summe belastet, die das Wertpapier inklusive Handelsgebühren kostet)

Ohne Verrechnungskonto geht es nicht

Ein Depot funktioniert nur zusammen mit einem Verrechnungskonto. Es dient als als Schnittstelle für Einzahlungen, Auszahlungen sowie die Abwicklung von Kosten und Erträgen. Es ermöglicht Investitionen und empfängt Gewinne sowie Dividenden. Je nach Broker kann ein Giro-, Tagesgeld- oder ein spezifisches Verrechnungskonto als Referenzkonto dienen. Es muss über eine IBAN verfügen und flexibel für Ein- und Auszahlungen nutzbar sein. Verrechnungskonten sind oft gebührenfrei, können aber Negativzinsen aufweisen. Daher empfiehlt es sich, auf ein verzinstes Konto umzusteigen.

Ein Depotkonto eröffnen

Um ein Aktiendepot zu eröffnen, solltest du folgende sechs Schritte befolgen:

- Klärung deiner Anlageziele: Überlege, welche Anlagestrategie du verfolgen möchtest, z.B. passives Investieren in ETFs oder aktives Trading mit Einzelaktien.

- Vergleich von Depotanbietern: Finde einen Broker, der zu deinen Zielen passt, und achte dabei auf Gebühren, Handelsmöglichkeiten und angebotene Wertpapiere.

- Ausfüllen des Depotantrags: Gib deine persönlichen Daten sowie Informationen zu deiner beruflichen und steuerlichen Situation an.

- Erstellung deines Risikoprofils: Beantworte Fragen zu deinen Kenntnissen und Erfahrungen im Wertpapierhandel, um dein Risikoprofil festzulegen.

- Identitätsbestätigung: Verifiziere deine Identität entweder per Post-Ident- oder Video-Ident-Verfahren.

- Aktivierung deines Depots: Nach erfolgreicher Prüfung erhältst du Zugangsdaten, mit denen du dein Depot online nutzen kannst.

Durch diese Schritte kannst du dein Aktiendepot eröffnen und mit dem Investieren beginnen.

Verschaffe dir in unserer Anbieterbersicht einen Überblick über die Depot-Anbieter, Online-Broker und Vermittler auf dem Markt, um das beste Depot für dich zu finden.

Ein Depotkonto kündigen

Wenn du dein Depot kündigen möchtest, kannst du dies bequem von zu Hause aus erledigen, ohne einen Bankbesuch einplanen zu müssen. In der Regel verlangen Depotanbieter eine schriftliche Kündigung mit Unterschrift; ein Telefonanruf reicht also nicht aus. Es gibt meist keine Kündigungsfristen, jedoch kann der Vorgang unter Umständen länger dauern, insbesondere wenn du Wertpapiere verkaufen oder übertragen und Salden ausgleichen musst.

Dein Kündigungsschreiben sollte folgende Informationen enthalten:

- Persönliche Daten: Name, Geburtsdatum und Anschrift aller Depotinhaber:innen.

- Depot- und Kontonummer: Gib die Nummern deines Depots und des zugehörigen Verrechnungskontos an und fordere deren Schließung.

- Kündigungsdatum: Das Datum, zu dem die Kündigung wirksam werden soll.

- Referenzkonto: Ein Konto, auf das verbleibende Guthaben überwiesen werden soll.

- Freistellungsauftrag: Kündige deinen bestehenden Freistellungsauftrag, um den Sparerpauschbetrag anderweitig nutzen zu können.

- Veräußerung von Wertpapieren: Gib an, ob du deine Wertpapiere selbst verkaufen oder übertragen möchtest, oder ob der Broker dies für dich übernehmen soll.

- Kündigungsbestätigung: Bitte um eine schriftliche Bestätigung der Kündigung.

- Unterschrift: Deine eigenhändige oder digitale Unterschrift, je nach Anforderungen des Anbieters.

Kosten und Gebühren eines Depotkontos

Depotführungsgebühr: Die meisten Online-Broker bieten ihre Depots mittlerweile ohne Grundgebühr an. Einige Anbieter knüpfen die kostenlose Depotführung allerdings an Bedingungen. Meist geht es darum, eine Mindestanzahl an Trades oder ein Mindestordervolumen pro Jahr zu erreichen, damit du nichts zahlen musst.

Achte bei der Wahl deines Anbieters also darauf, dass die Depotführung bedingungslos kostenlos ist. Wenn du bereits ein gebührenpflichtiges Depot eröffnet hast, solltest du wechseln. Bei den meisten Anbietern ist der Übertrag kostenlos und unkompliziert online durchführbar.

Ordergebühren: Beim Kauf und Verkauf von Wertpapieren entstehen Gebühren, die du als Anleger:in tragen musst. Die sogenannten Orderkosten zahlst du dafür, dass deine Bank oder dein Online-Broker die Wertpapiertransaktion durchführt.

Bei den meisten Depotbanken ist die Höhe der Orderkosten abhängig von deinem Ordervolumen, also der Höhe der Order. Je größer dein Volumen, desto höher die Gebühren. Wenn du also nicht aufpasst, liegen deine Gesamtkosten bei entsprechendem Volumen schnell bei 50 Euro pro Order oder mehr.

Weitere mögliche Gebühren

- Fremdgebühren, bspw. das Handelsplatzentgelt oder Fremdwährungsgebühren bei Trades an ausländischen Börsen

- Die TER (Total Expense Ratio) beim Fondskauf beinhaltet Managementgebühr, Depotbankgebühr und sonstige Betriebskosten

- Ausgabeaufschlag als Verkaufsprovision für die Bank oder den Fondsvermittler, oft beträgt diese bis zu 5 Prozent des Kaufpreises

- Teilordergebühren

- Telefonordergebühren

Angebot und Services eines Depotkontos

Bei der Wahl deines Depotkontos solltest Du nicht nur auf die anfallenden Gebühren achten, sondern auch auf das Leistungspaket der Bank oder des Online-Brokers. Hierbei kommt es speziell auf deine individuelle Anlagestrategie oder dein Sparvorhaben an.

ETF-Sparpläne für langfristiges Sparen

Sparpläne eignen sich vor allem für dich, wenn du langfristig anlegen und gleichzeitig Vermögen aufbauen willst, zum Beispiel wenn du mit einem Junior-Depot für deine Kinder oder Enkelkinder vorsorgen möchtest. Ein herkömmliches Sparbuch oder Sparkonto ist hierfür mittlerweile nicht mehr geeignet. Ein Depot hingegen bietet auch zu Inflationszeiten gute Renditechancen – je nach gewählter Anlagestrategie und insbesondere bei einer langfristigen Geldanlage. Im Angebot stehen in der Regel Aktien-, Fonds- und ETF-Sparpläne. Hast du einen kleinen Geldbeutel, solltest du auf die Mindestsparrate achten. Die ist bei den meisten Brokern mittlerweile recht niedrig angelegt: Oft kannst du deinen Sparplan schon ab 25 Euro pro Monat besparen. Viele Broker bieten die Sparplanausführungen oft ohne Gebühr an. Auch hier kannst du also Kosten sparen.

Zusatzleistungen beachten

Der eine Broker hat mehr Sparpläne in der Auswahl als der andere. Ein Depot ist günstiger als das andere. Grundlegend unterscheiden sich Depotanbieter in vielen Punkten nicht allzu sehr. Bedenke bei deiner Auswahl des passenden Brokers oder Depotkontos die folgenden Zusatzleistungen:

- Ist es möglich, Wertpapierkredite abzuschließen?

- Wie gut sind die Hotlines zu erreichen?

- Stellt der Broker auch Webinare oder anderes Finanzwissen zur Verfügung?

- Gibt es professionelle Analyse-Tools?

- Gibt es einen Robo-Advisor?

Depotkonto und Sicherheit

Absicherung deiner Wertpapiere

Bei Zahlungsengpässen oder Insolvenz deines Online-Brokers musst du dich nicht um die Sicherheit deines Wertpapier-Portfolios fürchten: Eine Depotbank verwaltet die Wertpapiere ihrer Kund:innen lediglich, hat aber sonst keine Besitzansprüche darauf. Die Wertpapiere gehören ganz allein dir. Die Einlagensicherung greift hier also nicht – das ist aber auch nicht nötig.

Manche Wertpapiere unterliegen als Sondervermögen sogar einem besonderen Schutz. Fonds gehören dazu und sind damit zusätzlich vor einer Insolvenz der Fonds-Gesellschaft geschützt. Im Falle einer Bankpleite muss die Bank deine Wertpapiere also herausgeben und du kannst sie einfach auf ein Depot bei einem anderen Anbieter übertragen.

Sicherheit deines restlichen Vermögens durch Einlagensicherung

Was passiert mit dem Geld, das nicht in Wertpapiere angelegt, sondern auf dem Verrechnungskonto liegt? Hier greift im Ernstfall der jeweilige Einlagensicherungsfonds: Im Allgemeinen sind Geldanlagen bei Banken mindestens über die gesetzliche Einlagensicherung abgedeckt. Diese sichert pro Kund:in Einlagen bis zu 100.000 Euro ab. Der Entschädigungsfall tritt ein, wenn ein Institut nicht in der Lage ist, das Guthaben an ihre Kund:innen zurückzuzahlen. Bei vielen Banken sind dank weiterer Sicherungsfonds auch noch wesentlich höhere Summen abgedeckt.

Anleger:innen in Deutschland können im Allgemeinen davon ausgehen, dass ihr Kreditinstitut sämtliche Vorkehrungen trifft, um ein möglichst sicheres Online-Banking zu gewährleisten. Trotzdem kannst du auch selbst für Sicherheit sorgen.

Wichtige Sicherheitshinweise und Tipps

Phishing ist eine Betrugsmasche, bei der Kriminelle versuchen, über gefälschte E-Mails oder Websites an vertrauliche Daten wie Passwörter oder Bankinformationen zu gelangen. Häufig geben sie sich als als Bank aus, in der Hoffnung, dass Kund:innen ihre Kontodaten preisgeben. Seriöse Banken und Online-Broker werden nie deine persönliche PIN oder TAN erfragen, weder schriftlich noch am Telefon. Erhältst du solche Mails oder Anrufe, wende dich am besten an den Kundenservice deines Brokers.

Auch Links in verdächtigen Mails solltest du nicht anklicken. Diese führen meist nicht auf die echte Banking-Seite. Benutzeroberflächen können teilweise nahezu perfekt gefälscht sein. Durch die sogenannte Phishing-Methode können Angreifer dann deine Login-Daten auslesen, wenn du dich auf der Fake-Seite einloggst. Auch wenn ein genauerer Blick auf Linkziele, Inhalte oder Logos oft schnell erkennbar machen, dass die Mail nicht echt ist, solltest du die URL deiner Bank immer direkt im Browser eintippen.

Egal ob per Laptop oder App – dein Gerät sollte immer eine aktuelle Software-Version sowie einen Virenscanner haben. Auch dein Browser muss immer auf dem neusten Stand sein. Dasselbe gilt für eine etwaige Banking- oder TAN-App deines Brokers.

Zugangsdaten, PINs und Co. solltest du nicht notieren. Den Brief mit deiner PIN schredderst du am besten, wenn du sie dir eingeprägt hast. Kannst du ein eigenes Passwort wählen, sollte es möglichst lang, willkürlich und einzigartig sein, Sonderzeichen beinhalten und regelmäßig geändert werden. Verzichte außerdem darauf, deine Banking-Daten von deinem Browser speichern zu lassen.

Schau immer mal wieder in dein Depot. Gab es Käufe, die du nicht getätigt hast? Hat sich dein Kontostand auf dem Verrechnungskonto verändert?

Nutzt du den Laptop gemeinsam mit anderen Personen, achte darauf, dass du dich nach dem Handeln immer ausloggst und sämtliche Browserfenster schließt. In fremden WLAN-Netzwerken solltest du dich nicht in dein Konto einloggen, wenn du nicht nachprüfen kannst, ob das Netzwerk ausreichend gesichert ist.

Wie sicher ist der Handel mit Wertpapieren?

Wenn du die Funktionen deines Depots, die Börse und ihre Produkte nicht richtig verstehst, solltest du keine Wertpapiere kaufen. Bedenke, dass die Investition an der Börse mit mehr Chancen, aber auch höheren Risiken verbunden ist als beispielsweise Tages- oder Festgeldkonten. Wertpapiere unterliegen Kursschwankungen. Man spricht hier von Volatilität. Es besteht immer das Risiko, dass du einen Teil oder sogar dein ganzes Investment verlierst. Lass dich davon aber nicht gleich abschrecken. Zum einen ist ein Totalverlust deiner Anlage eher unwahrscheinlich, vor allem, wenn du nicht alles auf ein Pferd setzt. Und zum anderen sind nicht alle Wertpapiere gleich riskant. Sie können in unterschiedliche Risikoklassen unterteilt werden.

Möchtest du den Handel Profis und der KI überlassen, ist eine automatisierte Vermögensverwaltung vielleicht etwas für dich. Auch hier solltest du dich zwar vorab in die Materie einlesen. Den Handel selbst übernimmt aber der Robo-Advisor für dich. Im Gegenzug zahlst du eine Gebühr.

Was ist ein Robo-Advisor?

Der Begriff Robo-Advisor setzt sich aus „Robot“, also „Roboter“, und „Advisor“, englisch für „Berater“, zusammen. Darunter versteht man die digitale und automatisierte Vermögensverwaltung. Die Arbeit von Robo-Advisorn basiert auf mathematischen Algorithmen. Das bedeutet, dass sich die Anlagestrategie, die die Robo-Advisor verfolgen, auf bestimmte, vorgefertigte Anlagemodelle stützt. Diese Modelle arbeiten meist nicht mit Einzelaktien, sondern mit Fonds. Konkret heißt das, dein Vermögen wird bei Robo-Advisors in ETFs investiert, also in börsengehandelte Indexfonds.

Wenn du dich für die automatisierte Vermögensverwaltung durch einen Robo-Advisor interessierst, solltest du die Branche im Auge behalten Durch seriöse Online-Tests und Depotvergleiche ist das immer leichter möglich.

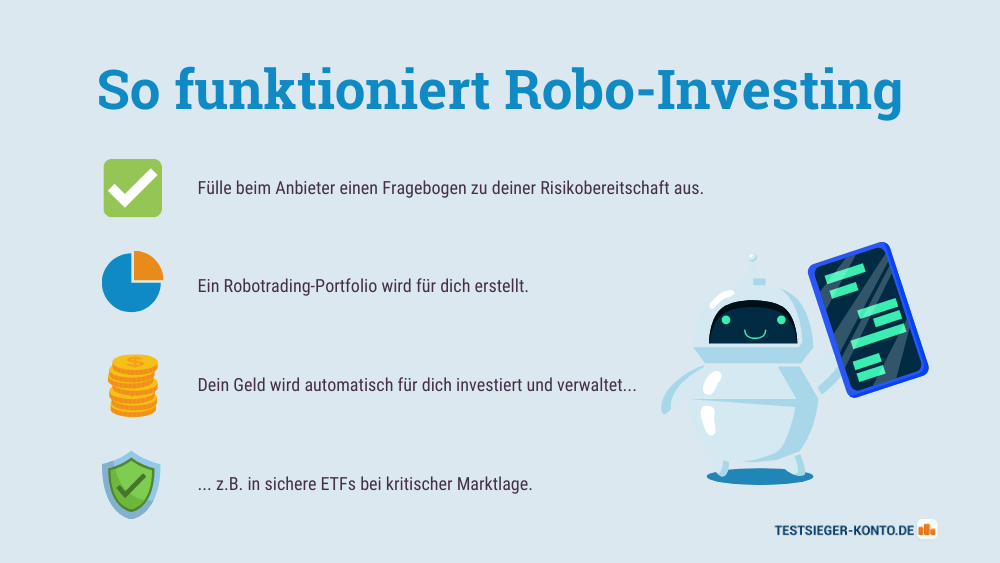

So funktioniert Robo-Advisory

Bevor du einen Robo-Advisor nutzen kannst, füllst du auf der Internetseite des jeweiligen Anbieters einen Fragebogen zu deiner persönlichen Risikobereitschaft aus. Basierend auf diesen Information wird anschließend dein Robotrading-Portfolio erstellt. Um deinen Account zu vervollständigen, werden außerdem persönlichen Daten wie Angaben zu deinem Referenzkonto abgefragt. Nach Abschluss deines Vertrages mit dem jeweiligen Anbieter nimmt der digitale Vermögensverwalter seine Arbeit auf.

Aktiv und passiv verwaltete Portfolios

Wie genau diese Arbeit aussieht, hängt vom jeweiligen Robo-Advisor und seinem Algorithmus ab. Allgemein kann man zwischen aktiven und passiven Robo-Advisorn unterscheiden.

Aktives Vermögensmanagement:

Beim aktiven Vermögensmanagement wird dein Portfolio je nach Marktlage zwischen den einzelnen Anlage- bzw. Risikoklassen umgeschichtet. Liegt beispielsweise eine kritische Marktsituation für Anleger:innen vor, wird der Robo-Advisor vermehrt in sicherere Produkte wie Renten-ETFs investieren und anders herum. Zwei Strategien werden dabei unterschieden.

- 1. Value-at-Risk: Ein bestimmter Prozentsatz an Verlusten darf nicht überschritten werden.

- 2. Factor-Investing: Bestimmte Renditefaktoren werden berücksichtigt. Zum Beispiel bringt eine antizyklische Portfoliostreuung theoretisch mehr Rendite als eine Streuung, die sich an der breiten Masse orientiert.

Passives Vermögensmanagement:

Beim passiven Vermögensmanagement werden die Portfoliozusammensetzungen – in der Regel die Vermögensverteilung auf einzelne ETFs –, unabhängig von der Marktsituation beibehalten. Durch bestimmte Entwicklungen an den Märkten kann sich deine Anlage aber verschieben, zum Beispiel wenn deine Aktien-ETFs sehr stark hinzugewinnen. Dadurch kann die aktuelle Portfoliostruktur von der ursprünglichen Zusammensetzung abweichen. Der Wert deines Portfolios setzt sich nun zu einem größeren Teil aus Aktien zusammen, als ursprünglich festgelegt. Um diese Abweichung zu korrigieren, nimmt der Robo-Advisor regelmäßig ein Rebalancing (= Umschichten) vor. Dabei setzt er die ETF-Anteile für Aktien und Anleihen auf das gewünschte Ausgangsniveau zurück.

Arbeiten Robo-Advisor selbstständig?

Robo-Advisor brauchen keine Genehmigung von dir, wenn sie in bestimmte ETFs investieren oder das Portfolio umschichten. Oft besitzen Robo-Advisor zwar keine eigene Banklizenz. Aus diesem Grund arbeiten die jeweiligen Anbieter in der Regel jedoch mit einer Partnerbank oder einem Online-Broker zusammen. Dort wird dein Depotkonto eröffnet und von dort werden alle Transaktionen durchgeführt.

Manche Robo-Advisors agieren lediglich als Finanzanlage-Vermittler oder -Berater. Das bedeutet, dass sie Kundenportfolios nur mit ausdrücklicher Genehmigung der Kund:innen umschichten dürfen.

Kosten für einen Robo-Advisor

Die Kosten für einen Robo-Advisor setzen sich meist aus den Gebühren für die Dienstleistung des Robo-Advisors sowie den Kosten für die Produkte zusammen, in die dein Geld angelegt wird. Bei einer Investition z. B. in ETFs oder Rentenfonds musst du also mit Fonds- oder ETF-Kosten rechnen. Mittlerweile werben einige Anbieter durch verschiedene Neukundenaktionen mit der kostenlosen Verwaltung deines Vermögens bis zu einem Betrag von 10.000 Euro oder mit Gewinnbeteiligungen von bis zu 10 Prozent. Es lohnt sich also durchaus, genauer hinzuschauen und die verschiedenen Robo-Advisor hinsichtlich ihrer Gebührenstruktur zu vergleichen.

Die meisten Robo-Advisor fordern eine Mindestanlagesumme. In der Regel liegt sie allerdings deutlich unter den Anforderungen von privaten Vermögensverwaltern: Während bei Robo-Advisorn ein Einstieg zum Teil schon ab 1 Euro möglich ist, musst du bei Honorarverwaltungen mit einem fünf- oder gar sechsstelligen Einstiegsbetrag rechnen. Auch das Honorar der menschlichen Vermögensverwalter:innen liegt in der Regel deutlich über der Verwaltungsgebühr, die du für einen digitalen Verwalter veranschlagen musst.

Alle Gewinne aus dem Börsenhandel müssen versteuert werden – das gilt auch für die Gewinne, die Robo-Advisors für dich erwirtschaften. Diese Gewinne werden in Deutschland durch die Abgeltungssteuer direkt abgeführt.

Robo-Investing: Vorteile und Nachteile

Wenn du dich nicht selbst um eine Anlagestrategie für dein Vermögen kümmern willst, ist Robo-Advisory vermutlich genau das Richtige für dich: Basierend auf deinem vorab ermittelten Risikoprofil wird dir eine Strategie vorgeschlagen, bei der durch die vermehrte Anlage in ETFs eine kostengünstige Risikostreuung erreicht wird. Außerdem wird die Strategie ständig überwacht. Ziel ist es dabei, dein Portfolio im festgelegten Risikoprofil zu halten. Via Robo-Advisor-App oder der Website des Anbieters kannst du dein Portfolio zudem jederzeit online abrufen und bist so immer auf dem aktuellen Stand.

Robo-Advisor bieten dir ein objektives Investment, basierend auf mathematischen Algorithmen. Anders als Honorarverwaltungen, die sich möglicherweise von plötzlichen Kurseinbrüchen beeinflussen lassen könnten, bleiben Robo-Advisor in Krisensituationen unbeeindruckt. Hinzu kommt, dass bei vielen Anbietern ein Robo-Advisor-Portfolio bereits mit einem geringen Anlagebetrag möglich ist. Wenn du dir also noch unsicher bist, ob ein Robo-Advisor für dich das Richtige ist, hast du die Möglichkeit, die digitalen Vermögensverwalter ohne großes Risiko zu testen.

Als Robo-Trader hast du auch Nachteile

Wenn du dich für einen Robo-Advisor entscheidest, gibst du das Management deines Vermögens aus der Hand und musst den Algorithmen eines Computers vertrauen. Derzeit gibt es noch recht wenig Langzeit-Erfahrungen mit Robo-Advisorn. Entsprechend wird sich erst in einigen Jahren zeigen, wie erfolgversprechend die Anlagestrategien der jeweiligen Anbieter tatsächlich sind und ob sich dein Vertrauen gelohnt hat. Hinzu kommt, dass viele Robo-Advisors vor allem bei schlechter Marktlage vermehrt in Rentenfonds investieren. Wegen der derzeit niedrigen Verzinsung von Anleihen ist diese Anlage allerdings nicht unbedingt empfehlenswert.

Ein weiterer Minuspunkt der automatisierten Vermögensverwaltung kann das automatische Rebalancing des Portfolios sein, das bei den meisten Anbietern halbjährlich stattfindet. Kommt es kurz nach einer Umschichtung zu Kurseinbrüchen, kannst du nicht selbst eingreifen, sondern musst auf das nächste Rebalancing warten. Im schlimmsten Fall nimmst du dadurch starke Verluste in Kauf.

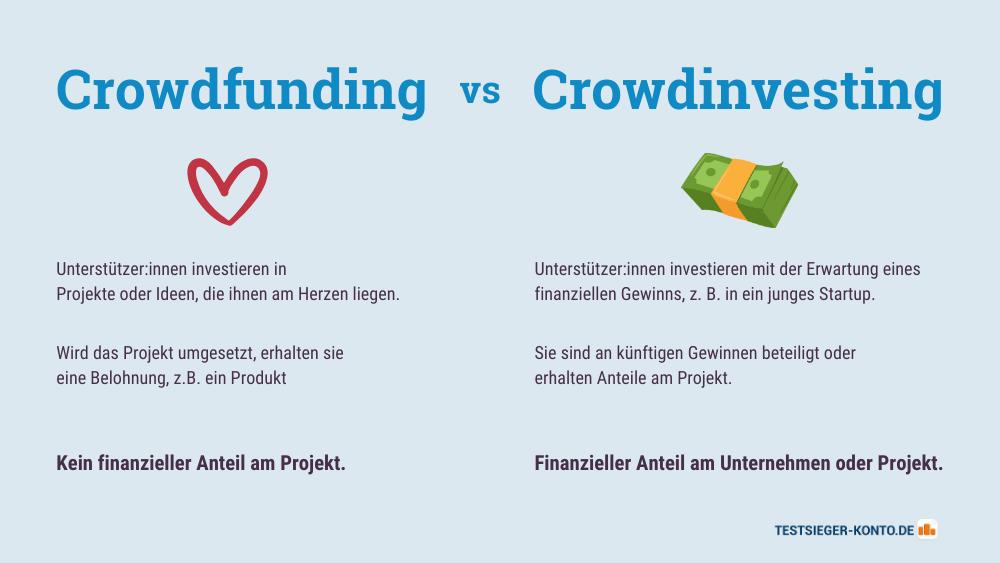

Was ist Crowdinvesting?

Mittlerweile wird der Begriff „Crowdfunding“ etwas verwässert und auch für Projekte verwendet, die finanzielle Gegenwerte in Aussicht stellen und daher richtigerweise mit „Crowdinvesting“ bezeichnet werden müssten. Da sowohl Crowdfunding als auch Crowdinvesting Methoden der Gruppen- bzw. Schwarmfinanzierung sind, werden die beiden Begriffe allerdings oft synonym verwendet.

Wir listen in unserem Vergleich aktuelle Finanzierungsprojekte auf, an denen du dich beteiligen kannst. Du findest alle wichtigen Fakten wie die Laufzeit der Projekte, welche Zinsen dich erwarten und mit welcher Mindestanlagesumme du einsteigen kannst.

Crowdfunding und Crowdinvesting: Worin liegt der Unterschied?

Bei der ursprünglichen Idee des Crowdfunding schließen sich Menschen zusammen, um ein (künstlerisches oder karitatives) Projekt zu finanzieren, das ohne Crowdfunding wahrscheinlich nicht zu realisieren wäre. Ist die Aktion erfolgreich, erhalten die Unterstützer des Projekts einen symbolischen Gegenwert für ihr Geld, z. B. die Ausfertigung des Projektergebnisses wie eine CD oder ein T-Shirt. Die klassische Form des Crowdfunding ist also vergleichbar mit einer Spende: Menschen investieren in ein Projekt, weil es ihnen am Herzen liegt oder weil sie seine Verwirklichung sinnvoll finden. Sie investieren nicht, um damit Rendite zu erzielen.

Crowdlending

Eine weitere Art der gemeinschaftlichen Finanzierung ist das Crowdlending. Dabei vergeben Privatpersonen so genannte Peer-to-Peer-Kredite mit einer festen Laufzeit und einem bestimmten Zinssatz direkt an andere Privatpersonen. Ein Vermittler in Form eines Kreditinstituts oder einer Bank tritt dabei nicht auf. Letztlich bist du – und die anderen Crowdlender – die Bank. Das Risiko für die Kreditgeber:innen ist dementsprechend hoch.

Mit der Crowd investieren – so funktioniert’s

Crowdinvesting-Projekte werden auf Plattformen im Internet gesammelt. Dort kann man sich meist über verschiedene Kategorien und Crowdinvesting-Arten ein Projekt aussuchen, in das man gerne investieren möchte. Die Plattformen informieren nicht nur über die Geschäftsideen an sich, sondern veröffentlichen darüber hinaus relevante Informationen für die Investor:innen. Zu diesen Informationen gehören in der Regel:

- der aktuelle Fundingstatus,

- das ausgegebene Finanzierungsziel,

- die Anzahl der bisherigen Investoren,

- die Laufzeit des Projekts,

- die Höhe der zur erwartenden Mindestrendite und

- der Mindestinvestitionsbetrag.

Anlageobjekte beim Crowdinvesting

Grundsätzlich gibt es beim Crowdinvesting drei verschiedene Anlageobjekte: Entweder investierst du Eigenkapital in Immobilien, in Unternehmen oder in Energieprojekte. Einer dieser Anlagen lassen sich die meisten Projekte zuordnen.

In Immobilien investieren

Die meisten Crowdinvesting-Euros flossen in Deutschland bis 2019 in Immobilienprojekte, immerhin insgesamt 720 Mio. Euro., und das nicht ohne Grund: Diese Form der Finanzierung birgt Vorteile sowohl für die Projektentwickler:innen als auch für die Crowd-Investor:innen. Dabei kannst du dich – vorausgesetzt, das Projekt wird erfolgreich realisiert – auf eine hohe Rendite freuen: Im Durchschnitt liegt sie bei vier bis acht Prozent jährlich. Die hohe Rendite wird aufgrund der im Vergleich zu klassischen Immobilienfonds geringeren Gebühren möglich.

Ein weiterer Vorteil liegt in den verhältnismäßig kleinen Summen, mit denen du dich an Immobilienprojekten beteiligen kannst. Als Anleger:in hast du also die Möglichkeit, Verlustrisiken breit zu streuen. Zusätzlich weißt du, in welcher Immobilie dein Geld steckt. Du kannst den Fortschritt des Projekts also genau verfolgen.

Kapitalerhöhung der Projektentwickler

Der Vorteil für Projektentwickler:innen liegt in der zusätzlichen finanziellen Sicherheit, die sie der Bank durch das gefundete Geld bieten können. Da sich das Kapital der Projektentwickler:innen durch das zusätzliche Geld von der Crowd erhöht, verbessert sich auch die Wahrscheinlichkeit, dass die Bank das benötigte Immobiliendarlehen zur Realisierung des geplanten Projekts bewilligt. Das Geld der Crowd ist weder Eigenkapital noch Fremdkapital. Vielmehr rangiert es irgendwo dazwischen. Man spricht daher auch vom Mezzaninekapital. Für Projektentwickler:innen und die Bank zählt es allerdings zum Eigenkapital.

In Unternehmen investieren

Eine Investition in ein Unternehmen ist ebenfalls eine gängige Form des Crowdinvestings. Sie bietet Anleger:innen die Möglichkeit, direkt in ein junges Unternehmen zu investieren und im Idealfall an deren Erfolg teilzuhaben. Auch hier hast du die Möglichkeit, dein Verlustrisiko breit zu streuen, denn an Startup-Projekten kannst du dich schon mit einer vergleichsweise geringen Summe beteiligen. Bei vielen Plattformen liegt die Mindestinvestitions-Summe bei etwa 150 bis 250 Euro. Außerdem ist es bei manchen Projekten möglich, als Crowd-Investor:in mitzuentscheiden, welche Innovationen gefördert werden, und dadurch wirtschaftliche Impulse zu setzen. Die Auseinandersetzung mit den Geschäftsmodellen von Startups kannst du gleichzeitig dazu nutzen, deine Kompetenzen in unterschiedlichen Bereichen der Unternehmensgründung zu erweitern.

Nachhaltiges Investing

Nachhaltiges Crowdinvesting ermöglicht es dir, direkt in Projekte mit ökologischem, sozialem oder ethischem Charakter zu investieren. Du unterstützt beispielsweise Startups, die Alternativen zu Plastik entwickeln, Solarstrom-Anlagen betreiben oder umweltfreundliche Wohnprojekte realisieren. Dabei investierst du gemeinsam mit anderen Anleger:innen in ein spezifisches Projekt deiner Wahl. Sollte das Finanzierungsziel nicht erreicht werden, erhältst du dein Geld zurück. Bei erfolgreicher Finanzierung wird das Projekt umgesetzt, und du erhältst während der definierten Laufzeit eine Rendite. Am Ende der Laufzeit wird dir dein investiertes Kapital zurückgezahlt, vorausgesetzt, das Projekt war erfolgreich.

Um ein geeignetes nachhaltiges Crowdinvesting-Projekt zu finden, solltest du verschiedene Plattformen vergleichen und Projekte auswählen, die deinen ethischen und finanziellen Kriterien entsprechen. Achte darauf, dass das Projekt transparent ist und alle notwendigen Informationen bereitstellt, damit du eine fundierte Entscheidung treffen kannst.

Erfolg und Risiko: Totalverlust durch Crowdinvest?

Eine Investition mittels Crowdinvesting kann eine vielversprechende Geldanlage sein. Immerhin bietet dir diese Form der Anlage die Möglichkeit, dich intensiv mit den Projekten auseinanderzusetzen. Gleichzeitig förderst du junge Unternehmen oder bspw. nachhaltige und umweltfreundliche Projekte. Das Risiko eines Totalverlusts ist allerdings gegeben, denn Unternehmen und Projekte können scheitern. Investierst du in Immobilien, kann es zum Beispiel vorkommen, dass die Baukosten höher ausfallen als gedacht oder dass die Immobilie nicht zum geplanten Preis verkauft werden kann. In solchen Fällen geht die Crowd meist leer aus.

Crowd-Darlehen sind Nachrangdarlehen

Das hängt damit zusammen, dass die Mezzanine-Darlehen der Crowd gegenüber den Darlehen der Banken als nachrangig betrachtet werden. Im Falle einer Insolvenz des unterstützten Startups beispielsweise erhält demnach erst die Bank ihr Geld zurück. Das Darlehen der Crowd kann danach in vielen Fällen nicht mehr bedient werden.

Diese Regelung ist vor allem deshalb schwierig, weil Crowd-Investor:innen üblicherweise kein allzu großes Mitspracherecht beim Projekt haben. Zwar können sie entscheiden, welches Projekt gefördert werden soll, seine Entwicklung können sie aber nicht beeinflussen. Zusätzlich hat ein:e Crowd-Investor:in in der Regel kein Kündigungsrecht. Stellt man also nach einiger Zeit fest, dass das Projekt doch nicht so gut anläuft, wie anfangs angenommen, hast du keine Möglichkeit, deine Investition zurückzuziehen.

Aktiengewinne versteuern – so geht’s

Seit 2009 unterliegen Einkünfte aus Kapitalvermögen, insbesondere Dividenden und realisierte Kursgewinne, der Abgeltungssteuer in Höhe von 25 Prozent, zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Diese Steuer wird direkt von der depotführenden Bank einbehalten und an das Finanzamt abgeführt, wodurch Anleger von der Pflicht entbunden sind, diese Erträge in der Steuererklärung anzugeben. Für Kleinanleger besteht die Möglichkeit, den Sparer-Pauschbetrag von 1.000 Euro für Singles beziehungsweise 2.000 Euro für Ehepaare zu nutzen, indem sie einen Freistellungsauftrag bei ihrem Broker einrichten. Dieser Freibetrag kann auf mehrere Banken verteilt werden, sollte jedoch insgesamt die genannten Beträge nicht überschreiten.

In bestimmten Situationen kann es dennoch sinnvoll sein, die Anlage KAP in der Steuererklärung auszufüllen, beispielsweise wenn der persönliche Einkommensteuersatz unter 25 Prozent liegt oder wenn Verluste aus Kapitalanlagen mit Gewinnen verrechnet werden sollen. Zudem sollten Anleger beachten, dass bei ausländischen Kapitalerträgen möglicherweise eine Doppelbesteuerung auftreten kann, die durch entsprechende Anträge oder Doppelbesteuerungsabkommen gemindert werden kann.

Fazit

Ein Depotkonto ist die Grundlage für den Wertpapierhandel. Die Wahl des passenden Anbieters hängt von Kosten, Services und Sicherheitsaspekten ab. Robo-Advisors und nachhaltiges Crowdinvesting bieten moderne Alternativen, erfordern aber eine genaue Prüfung. Entscheidend ist, dass dein Depot zu deiner Strategie und Risikobereitschaft passt – so kannst du langfristig erfolgreich investieren. Um das beste Konto oder Projekt für dich zu finden, schau dich jetzt in einem unserer Vergleiche um: