Die Möglichkeiten zum Sparen mit Zinsprodukten sind in Deutschland vielfältig. Neben dem klassischen Sparbuch, Sparbrief und Sparplan zählen auch Tagesgeldkonten dazu. In diesem Ratgeber erfährst du alles Wichtige rund ums Thema Sparkonten, damit du die beste Wahl für deine Ersparnisse treffen kannst.

Du suchst eine flexible, kurzfristige Anlagemöglichkeit mit attraktiven Zinsen? Wir helfen dir, das passende Angebot zu finden.

Was ist ein Tagesgeldkonto?

Tagesgeldkonten sind eine flexible Alternative zu traditionellen Sparmethoden wie dem Sparbuch oder unverzinsten Girokonten. Sie ermöglichen jederzeit Zugriff auf das Guthaben und bieten oft attraktivere Zinssätze. Zusätzlich sind sie durch die gesetzliche Einlagensicherung abgesichert – eine Kombination aus Sicherheit, Rendite und Flexibilität, die viele andere Sparformen nicht bieten.

Als Referenzkonto benötigst du ein Girokonto. Von diesem werden dann die Einzahlungen auf das Tagesgeldkonto getätigt. Zusätzlich ist das Sparguthaben durch die Einlagensicherung der Bank vor Verlust geschützt, falls das Kreditinstitut pleitegeht.

Unterschiede zwischen Giro- und Tagesgeldkonto

Das Girokonto fungiert als Referenzkonto für das Tagesgeld. Darüber hinaus gibt es einen entscheidenden Unterschied zwischen den beiden Kontoarten: Das Girokonto nutzt du für den täglichen Zahlungsverkehr. Überweisungen, Geld abheben und das Zahlen vor Ort laufen darüber. Auf dem Tagesgeldkonto dagegen deponierst du Guthaben und erhältst Zinsen dafür.

Giro- und Tagesgeldkonto sind die ideale Kombination für den Alltag. Das eine dient für alltägliche Geldgeschäfte, das andere zum flexiblen Sparen. Manche Banken bieten deshalb Giro- und Tagesgeldkonto-Pakete an. Einige Banken bieten auch Kombiprodukte an, bei denen ein Tagesgeldkonto direkt mit einem Depotkonto verknüpft ist. Dieses Modell ermöglicht es, flexibel über ein Tagesgeldkonto auf dein Gespartes zuzugreifen und gleichzeitig unkompliziert in Wertpapiere zu investieren.

Die Kombination aus Tagesgeld und Depot ist besonders für Sparer:innen interessant, die sowohl eine kurzfristige Sparmöglichkeit als auch langfristige Investmentmöglichkeiten suchen. Während das Tagesgeldkonto in der Regel attraktive Zinsen und sofortigen Zugriff bietet, ermöglicht das Depot den effizienten Handel mit Aktien, Fonds oder ETFs – was den Verwaltungsaufwand reduziert und eine bessere Übersicht über das Gesamtportfolio schafft.

Unterschied zum Festgeldkonto

Im Gegensatz zum Tagesgeld ist das Festgeld ist eine Anlageform, die zum langfristigen Sparen genutzt wird. Dafür eröffnest du ein Festgeldkonto und deponierst darauf einen bestimmten Geldbetrag. Zusätzlich wird eine Laufzeit festgelegt, die das Geld, das du anlegst, auf dem Festgeldkonto verbleiben soll. In dieser Zeit wird das Geld auf dem Konto verzinst.

Zu den Besonderheiten des Festgeldes gehört, dass die Zinsen bereits am Anfang der Laufzeit festgeschrieben werden und sich für die gesamte Anlagelaufzeit nicht mehr ändern. Allerdings sind nicht nur die Zinsen festgeschrieben, sondern auch das Guthaben ist fest angelegt. Das bedeutet, dass du während der gesamten Laufzeit nicht darauf zugreifen kannst.

Unterschied zum Sparbuch

Traditionell sind Sparbücher eine sichere Möglichkeit, Geld anzulegen. Allerdings sind die Zinsen meist niedriger und die Verfügbarkeit des Geldes kann eingeschränkt sein (z.B. durch Kündigungsfristen). Tagesgeldkonten bieten hier mehr Flexibilität.

Der Zinseszinseffekt

Der Zinseszinseffekt beschreibt den Prozess, bei dem erwirtschaftete Zinsen erneut verzinst werden, wodurch das Kapital über die Zeit exponentiell wächst. Tagesgeldkonten profitieren besonders von diesem Effekt, da viele Banken die Zinsen regelmäßig, oft monatlich, quartalsweise oder jährlich, gutschreiben. Je häufiger die Gutschrift erfolgt, desto stärker fällt der Zinseszinseffekt aus, da die gutgeschriebenen Zinsen sofort weiter verzinst werden. Dadurch wächst dein Guthaben schneller, als wenn die Zinsen nur jährlich gutgeschrieben würden.

Da die Häufigkeit der Zinsgutschrift je nach Bank variiert, lohnt es sich, nicht nur den nominalen Zinssatz, sondern auch die Frequenz der Zinsgutschrift zu berücksichtigen. Eine häufigere Gutschrift kann den Gesamtertrag langfristig deutlich steigern.

Konditionen beim Tagesgeld

Natürlich spielt der Zinssatz bei der Wahl des Tagesgeldkontos eine tragende Rolle. Es gibt allerdings noch weitere Faktoren, die du berücksichtigen solltest, wenn du das Beste aus deinen Ersparnissen herausholen möchtest.

- Fester oder Variabler Zinssatz: Achte darauf, ob der angebotene Zinssatz dauerhaft gilt, oder nur für einen bestimmten Zeitraum. Beim Tagesgeld ist der Zinssatz in der Regel variabel – das heißt, die Bank kann ihn jederzeit anpassen.

- Zinsgarantie: Banken locken Neukund:innen mit Zinsgarantien – das heißt, der angebotene Zinssatz gilt dann für einen bestimmten, Zeitraum, z.B. drei, sechs oder zwölf Monate. Danach greift wieder der variable Zinssatz.

- Höhe deiner Einlagen: Ein Zinssatz hängt manchmal auch von der Höhe der Einlagen ab. Viele Tagesgeldkonten geben eine Mindesteinlage und eine Höchsteinlage vor.

- Häufigkeit der Zinszahlung: Werden dir Zinsen während der Laufzeit auf das Tagesgeldkonto ausgezahlt, profitierst du vom Zinseszinseffekt.

Du weißt noch nicht, welche Möglichkeiten und Anbieter es im Bereich Sparkonten gibt? in unserer Anbieterübersicht für Tagesgeldkonten kannst du dir einen Überblick verschaffen.

Die Vor- und Nachteile von Tagesgeld und Festgeld

Tagesgeld und Festgeld sind beliebte Sparformen, doch sie unterscheiden sich in wichtigen Punkten. Während Tagesgeld hohe Flexibilität bietet, punktet Festgeld oft mit besseren Zinsen. Die folgende Tabelle zeigt die wichtigsten Vor- und Nachteile beider Anlageformen, damit du die passende Wahl für deine Finanzplanung treffen kannst. In beiden Fällen ist bei den bei uns aufgelisteten Anbietern dein Geld jedoch sicher verwahrt – dank gesetzlicher Einlagensicherung.

| Sparform | Vorteile | Nachteile |

|---|---|---|

| Tagesgeld | Täglich verfügbar und kündbar | Zinssätze nach einer Zeit variabel |

| Flexibel nutzbar | Unterliegen dem allgemeinen Zinsniveau | |

| Oft Neukundenboni | ||

| Festgeld | Fester Zinssatz während der gesamten Laufzeit | Kaum Rendite bei niedrigem Zinsniveau |

| Bei längeren Laufzeiten oft Zinsboni | Keine tägliche Verfügbarkeit |

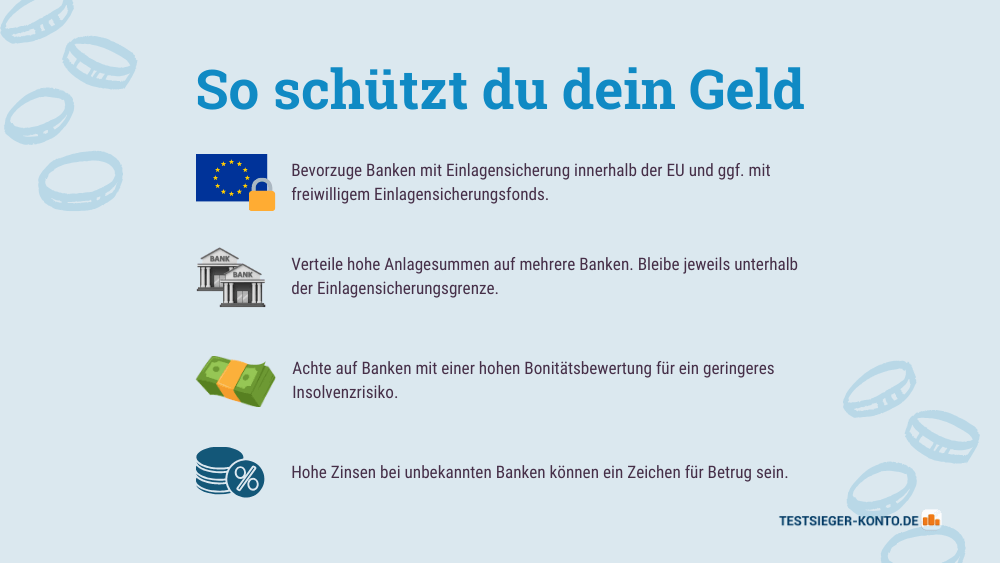

Einlagensicherung – so sicher sind deine Spareinlagen

Die gesetzliche Einlagensicherung schützt Spareinlagen bis zu 100.000 Euro pro Person und Bank. Diese Regelung gilt innerhalb der Europäischen Union und stellt sicher, dass Sparer ihr Geld im Falle einer Bankeninsolvenz bis zu dieser Grenze erstattet bekommen. Besonders bei Festgeldanlagen, die oft über längere Zeiträume laufen, ist es wichtig, sich der Sicherungsgrenzen bewusst zu sein.

Für höhere Beträge bieten viele Banken in Deutschland zusätzliche freiwillige Sicherungssysteme, etwa über den Einlagensicherungsfonds des Bundesverbandes deutscher Banken (BdB). Unter anderem ist das bei der Consorsbank und der ING der Fall. Diese können Einlagen in Millionenhöhe absichern. Wer größere Summen anlegen möchte, sollte sich vorab über die individuellen Sicherungsmechanismen der jeweiligen Bank informieren.

Auch bei ausländischen Banken innerhalb der EU greift die gesetzliche Einlagensicherung bis 100.000 Euro, allerdings unterscheiden sich freiwillige Sicherungssysteme je nach Land und Institut. Daher ist es bei hohen Anlagesummen sinnvoll, das Kapital auf mehrere Banken zu verteilen, um den Schutz zu maximieren und das Risiko zu minimieren.

Gewinne versteuern

In Deutschland unterliegen Kapitalerträge wie Zinsen, Dividenden und Kursgewinne der Abgeltungssteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Die Abgeltungssteuer wird als Quellensteuer erhoben, die Erhebung erfolgt also direkt an der Quelle. Der fällige Betrag wird vom jeweiligen Kreditinstitut unmittelbar an das Finanzamt weitergegeben. Wer also eine Zinsgutschrift auf das Tagesgeldkonto erhält, bekommt den Zinsertrag abzüglich des Abgeltungssteuerbetrags gutgeschrieben. Auf diese Weise erfordern derartige Kapitalerträge keine gesonderte Erwähnung in der Steuererklärung.

Um diese Steuer zu vermeiden, können Sparer:innen einen Freistellungsauftrag bei ihrer Bank einrichten, der es ermöglicht, den Sparer-Pauschbetrag von 1.000 € für Singles und 2.000 € für Ehepaare auszuschöpfen. Ohne solchen Auftrag führt die Bank automatisch die Steuer auf alle Erträge ab, die über diesen Freibetrag hinausgehen.

Bei jährlichen Erträgen von 1.500 € ohne Freistellungsauftrag würden 500 € versteuert. Mit einem Freistellungsauftrag sind die ersten 1.000 € steuerfrei, sodass nur die verbleibenden 500 € versteuert werden.

Der Freistellungsauftrag kann für ein Jahr oder unbegrenzt erteilt werden und sollte bei mehreren Banken entsprechend aufgeteilt werden, um den vollen Freibetrag auszunutzen. Bei Bedarf kann der Auftrag jederzeit geändert oder widerrufen werden.

Fazit

Ein Tagesgeldkonto ist im Gegensatz zu traditionellen Sparmethoden eine attraktive und flexible Sparmöglichkeit, zum Beispiel für Notgroschen oder Reisebudget. Möchtest du schnell auf dein Geld zugreifen, bist du mit einem Tagesgeldkonto gut beraten. Möchtest du dein Geld eher langfristig anlegen und von höheren Zinsen profitieren, solltest du dich nach einem Festgeldkonto umschauen.