Die SCHUFA speichert Informationen über die Bonität von Privatpersonen und Firmen. Vor allem bei deinen Finanzen spielt die Auskunftei eine wichtige Rolle: Das SCHUFA-Scoring beeinflusst maßgeblich, ob du ein Girokonto, eine Kreditkarte oder einen Kredit bekommst. Welche Infos die SCHUFA von dir hat und was du bei schlechter Bonität tun kannst, zeigen wir dir hier.

- Die SCHUFA ist ein Unternehmen, das Daten zum Zahlungsverhalten von Privatpersonen und Firmen speichert. Anhand dieser Daten bildet sie ein Scoring über deine Bonität und dem damit verbundenen Risiko für einen Zahlungsausfall.

- Vor allem beim Antrag von Bankprodukten, aber auch beim Kauf auf Rechnung oder für Mobilfunkverträge, spielt das SCHUFA-Scoring eine wichtige Rolle und entscheidet mit, ob du ein Produkt erhältst oder nicht.

- Du kannst deine Bonität bei der SCHUFA abfragen. Das ist zum Teil sogar kostenlos möglich.

- Wenn du ein Girokonto oder eine Kreditkarte brauchst, aber eine negative SCHUFA hast, kannst du deine Bonität mit einigen Maßnahmen verbessern.

- Bei schlechter Bonität gibt es auch Alternativen: Guthabenkonten und Prepaid-Kreditkarten kommen meist ohne SCHUFA-Abfrage aus. Banken müssen per Gesetz mit dem Basis- oder Guthabenkonto eine SCHUFA-freie Option bieten.

Wer ist die SCHUFA?

Die SCHUFA ist ein privates Unternehmen, das Daten über das Zahlungsverhalten von Personen und Firmen sammelt. Es legt dabei ein sogenanntes Scoring an, eine Art Punktesystem. Damit kann die SCHUFA das Zahlungsverhalten einer Person einschätzen. Diese Infos kann sie dann bei Bedarf an Banken oder Mobilfunkunternehmen weitergeben.

Wann immer du ein Produkt nutzen möchtest, mit dem du dich verschulden könntest, beispielsweise einen Kredit oder einen Mobilfunkvertrag, oder auch wenn du einen Kauf per Rechnung tätigst, wird eine SCHUFA-Abfrage gemacht. Anhand der bereits vorliegenden Daten wirst du dann abgelehnt oder nicht.

Doch nicht nur Banken, Online-Händler oder Mobilfunkanbieter sind berechtigt, deine Daten abzurufen. Auch du selbst kannst dir die gespeicherten Informationen zu deiner Person ansehen oder sogar Einfluss darauf nehmen. Wie du eine SCHUFA-Abfrage machst und wie du deinen Score positiv beeinflussen kannst, erfährst du weiter unten im Text.

Alles zu den Daten der SCHUFA

Welche Daten die SCHUFA über dich hat – und welche nicht

Die SCHUFA speichert ausschließlich Daten, die deine Kreditwürdigkeit zeigen. Dazu gehören Informationen über Finanzprodukte oder Handyverträge, die du in der Vergangenheit hattest oder aktuell hast. Außerdem weiß die SCHUFA, ob du offene Rechnungen und Schulden hast oder ob du sie schon beglichen hast. Um diese Informationen zuordnen zu können, sind außerdem Informationen wie dein voller Name, Geburtsdatum und Anschrift bekannt.

Und welche Daten hat die SCHUFA nicht? Die SCHUFA sammelt nichts über deinen Beruf, dein Einkommen oder Vermögen, deinen Familienstand, deine Nationalität, Vereins-Mitgliedschaften oder Religionszugehörigkeiten. Deswegen fragen Banken bei Kontoanträgen gewisse Informationen gesondert ab. Hast du ein festes Einkommen, ist das natürlich eine brauchbare Information für die Bank, um deine Bonität einschätzen zu können.

Score-Wert, Ratingstufe und Erfüllungswahrscheinlichkeit

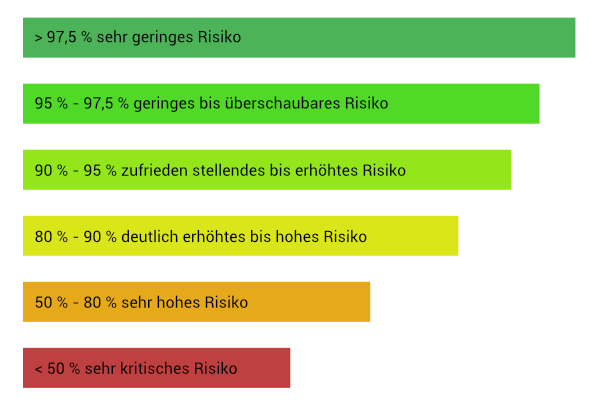

Hast du deine Selbstauskunft erhalten, findest du darauf verschiedene Daten: Score-Wert, Ratingstufe und Erfüllungswahrscheinlichkeit. Dein Score kann von 0 bis zu 9.999 Punkte betragen. Je höher der Wert ist, desto besser schätzt die SCHUFA deine Bonität ein. Der Score-Wert wird in eine Ratingstufe (A-P) übersetzt.

Für einzelne Branchen wird jeweils ein eigener Punktewert ermittelt, aus dem sich dann eine Gesamtbewertung berechnet. Wie genau die SCHUFA den Score-Wert errechnet, ist nicht bekannt. Anhand dessen wird dann ein Prozentwert ermittelt, der das Ausfallrisiko bei einem zukünftigen Geschäft beschreibt (Erfüllungswahrscheinlichkeit):

Statistische Faktoren spielen eine Rolle

Wenn über dich keine oder nur sehr wenige Informationen vorliegen, spielen auch statistische Faktoren eine Rolle. In deiner Datenabfrage erhältst du auch eine Einschätzung namens „Risiko in den Datenarten“. Unter diesem Punkt finden sich Informationen zu sogenannten „Allgemeinen Daten“. Hier kommen statistische Werte wie Alter, Geschlecht, häufige Adresswechsel oder auch der Wohnort zum Einsatz: Junge Männer sind beispielsweise statistisch gesehen häufiger verschuldet als Frauen oder Ältere.

Wie genau sich diese allgemeinen Werte auswirken, ist jedoch nicht bekannt. Die SCHUFA muss ihre Berechnung nicht offenlegen. Gerade für Personen, die wenige Daten bei der SCHUFA gespeichert haben, können die allgemeinen Daten jedoch zum Problem werden.

90 Prozent der SCHUFA-Daten sind positiv

Laut eigenen Angaben sind bei 90 Prozent der Personen, die bei der SCHUFA erfasst sind, nur positive Informationen vermerkt. Diese Personen haben ihre Schulden also immer fristgerecht beglichen und Rechnungen pünktlich bezahlt.

Mit welcher Berechtigung darf die SCHUFA diese Daten überhaupt sammeln?

Die SCHUFA ist keine staatliche Behöre, sondern ein Privatunternehmen. Sie darf nur Daten sammeln, die ihr freiwillig von Vertragspartnern übermittelt wurden. Dazu gehören Banken, Versicherungen, Händler und so weiter. Auch öffentliche Verzeichnisse wertet sie aus (zum Beispiel über Insolvenzverfahren).

Das bedeutet: Schließt du einen Vertrag mit einem Unternehmen ab, das mit der SCHUFA zusammenarbeitet, willigst du in die Übermittlung der Daten an die Auskunftei ein. Diese Information findest du in den Vertragsdetails oder in den AGB.

Daten zum Zahlungsverhalten werden nicht ewig gespeichert, denn schließlich kann sich die finanzielle Situation ändern. So kann Ihre Bonität nach einiger Zeit auch schon wieder ganz anders aussehen. Hier eine Übersicht über die Fristen:

| Girokonten, Kreditkarten oder Internetverträge: | Direkt nach Beendigung dieser Verträge |

| Kredite: | Drei Jahre nach Rückzahlung des gesamten Kredits |

| Insolvenzverfahren: | Drei Jahre nach Beendigung |

| Nach drei Jahren oder früher, wenn der SCHUFA ein Nachweis vorliegt |

So fragst du deinen SCHUFA-Score ab

Es gibt viele Gründe, den SCHUFA-Score in Erfahrung zu bringen. Erstens kannst du dir selbst einen Eindruck davon machen, welche Informationen die SCHUFA über dich hat und ggf. auch Daten löschen lassen (mehr dazu im nächsten Abschnitt).

Doch manchmal braucht man den SCHUFA-Wert auch zur Weitergabe an Dritte, beispielsweise an eine Vermieterin oder einen Vermieter. Für diese verschiedenen Zwecke stehen dir unterschiedliche Abfragen zur Verfügung, die auch unterschiedlich viel kosten:

- SCHUFA-BonitätsAuskunft: Zur Weitergabe an Geschäftspartner, zum Beispiel die Vermieterin oder den Vermieter. Die Info kannst du online über ein Formular anfragen. Du erhältst dann ein Zertifikat per Post, das deinen SCHUFA-Score darstellt, ohne konkrete Daten zu nennen. Hier erhalten dritte Personen eine Einschätzung über deine Zahlungsfähigkeit, unterteilt in Branchen. Du forderst diese Information einmalig ohne Registrierung an.

(29,95 Euro je Abfrage)

Direktlink zum Antrag - meineSCHUFA: Diese SCHUFA-Abfrage ist zu deinem eigenen Gebrauch und beinhaltet auch die Option, eine Bonitätsauskunft an Dritte zu erstellen. Bei dieser Variante kannst du dich online registrieren und deine Daten abrufen. Dabei schließt du ein Abo ab. Es gibt drei verschiedene Versionen: kompakt, plus und premium. Enthaltene Leistungen sind je nach Modell die Möglichkeit, Daten tagesaktuell abzufragen, telefonische Beratung, Hilfe bei Identitätsdiebstahl und vergünstigte oder kostenlose Bonitätsauskünfte für Dritte (siehe 1.).

(3,95 bis 6,95 Euro pro Monat plus einmalig 9,95 Euro, mit automatischer Verlängerung)

Direktlink zum Antrag - Datenkopie (nach Art. 15 DS-GVO): Die kostenlose Version der SCHUFA-Auskunft. Du erhältst einmalig ein Schreiben per Post, das Auskunft über die zu diesem Zeitpunkt gespeicherten Daten gibt. Dieses Dokument enthält vertrauliche Informationen, die nur für dich bestimmt sind und sich nicht zur Weitergabe an Dritte eignen. Es ist aber nicht verboten, die Datenkopie weiterzugeben, wenn man es möchte und sie zum Beispiel der Vermieterin oder dem Vermieter genügt.

(0 Euro, einmal pro Jahr)

Direktlink zum Antrag

Vorsicht vor Betrügern

Es gibt Dienstleister, die Kundinnen und Kunden eine Datenkopie der SCHUFA-Einträge vermitteln. Ein solches Angebot solltest du aber nicht wahrnehmen. Sie sind in der Regel kostenpflichtig – bei der SCHUFA erhältst du die gleiche Information gratis. Außerdem musst du persönliche Informationen an Dritte weitergeben. Fordere die Datenkopie also immer direkt über die SCHUFA an.

SCHUFA-Daten löschen lassen

Die meisten Daten löscht die SCHUFA nach einer gewissen Frist automatisch (siehe Tabelle So lange werden Daten gespeichert). Sind die Einträge korrekt und fristgerecht hinterlegt, hast du also keine Möglichkeit, die Informationen vorzeitig löschen zu lassen. Anders verhält es sich, wenn die Daten nicht mehr aktuell oder falsch sind. Das sind unter anderem:

- Falsche Zuordnungen: Unter deinem Namen sind Informationen gespeichert, die dich gar nicht betreffen. Das kann beispielsweise bei Namensgleichheit passieren.

- Geringfügigkeit: Du hast Schulden unter dem Wert von 2.000 Euro beglichen. Diesen Eintrag kannst du sofort löschen lassen.

- Fehler der Anbieter: Manchmal versäumen Banken oder Schuldner auch, der SCHUFA mitzuteilen, dass du deine Schulden beglichen hast.

- Titulierte Forderungen: Dieses Dokument bildet die Grundlage für eine Zwangsvollstreckung. Sind die Schulden abbezahlt, kannst du den SCHUFA-Eintrag löschen lassen. Dafür musst du jedoch einen Beweis vorlegen und deine Gläubiger müssen zustimmen.

Und so gehst du für eine Löschung vor:

- Fordere eine Datenkopie an. Das geht ganz einfach online über ein Formular und ist kostenlos.

- Prüfe alle Einträge: Gehören diese Daten wirklich zu dir? Hast du die aufgelisteten Schulden bereits beglichen? Sind die Löschfristen korrekt oder sollten die Daten längst gelöscht sein?

- Nimm Kontakt mit der SCHUFA auf: Stimmt etwas nicht, fordere die Löschung an. Das kannst du entweder telefonisch oder schriftlich tun. Die schriftliche Variante ist die bessere, weil du auch gleich Nachweise mitschicken kannst. Dazu gehören beispielsweise Kontoauszüge oder Schriftverkehr. Formuliere ein kurzes Schreiben mit der Bitte, deinen Sachverhalt zu prüfen und die betreffenden Einträge zu löschen.

- Die SCHUFA wird nun die betreffende Stelle kontaktieren, von dem der Fehler ausging. Du kannst dich aber auch parallel an die entsprechende Bank oder den Händler wenden.

- Läuft alles glatt, wird dein Eintrag gelöscht. Das kann aber einige Wochen dauern. Und was passiert, wenn die SCHUFA sich weigert? Dann steht dir der SCHUFA-Ombudsmann zur Verfügung. Die Streitschlichtung kümmert sich kostenfrei um dein Anliegen.

7 Tipps bei einem schlechten SCHUFA-Score

Natürlich gibt es Grenzen bei der Verbesserung deines SCHUFA-Scores. Nicht alle Schulden lassen sich einfach begleichen und löschen. Aber mit ein paar einfachen Möglichkeiten kannst du deinen Score positiv beeinflussen:

- Tipp 1: Rechnungen sofort zahlen oder gleich andere Zahlungsweise wählen. Auf Rechnung kaufen ist super – solange du sie zeitnah begleichst. Warte also lieber nicht erst eine oder zwei Mahnungen ab. Noch besser: Wähle, wenn möglich andere Zahlungsformen wie Vorkasse oder Bankeinzug.

- Tipp 2: Nicht zu viele Finanzprodukte abschließen. Wenn du dein Girokonto häufig wechselst oder mehrere Kreditkarten parallel nutzt, hat das Auswirkungen auf deinen SCHUFA-Score. Es entsteht der Eindruck, dass du etwas verschleiern willst oder du mit deinem Geld nicht zurechtkommst, auch wenn das gar nicht der Fall ist. Beschränke dich also lieber auf wenige Produkte. Hast du Zweitkonten oder -karten, die du kaum nutzt, kündige sie besser.

Übrigens: Natürlich kannst du dein Konto kündigen, wenn du nicht zufrieden bist. Das Konto ständig zu wechseln, um Prämien zu erhalten, solltest du jedoch vermeiden.

Neues Girokonto gefällig?

Du bist mit deinem alten Girokonto nicht mehr zufrieden? In unserem Vergleich findest du viele Anbieter mit attraktiven Konditionen. Schau doch mal rein!

- Tipp 3: Altverträge kündigen. Hast du Verträge, die du nicht mehr aktiv nutzt? Weg damit! Am besten hältst du nur aktive Geschäftsbeziehungen aufrecht

- Tipp 4: Kredite optimieren und zusammenlegen. Wenn du die Raten laufender Kredite pünktlich bezahlst, kann das ein positives Signal für die SCHUFA sein. Zu viele Kredite solltest du trotzdem nicht parallel laufen haben: Ein einzelner Kredit bewirkt einen besseren Score als mehrere Kleinkredite. Eine Umschuldung hat oft den positiven Nebeneffekt, dass du heute günstigere Zinsen zahlst als bei alten Verträgen. Auch viele verschiedene Finanzierungen über Händler solltest du vermeiden.

- Tipp 5: Kreditanfragen vermeiden. Es ist heutzutage sehr einfach, online Kredite zu beantragen – wieso also nicht einfach pauschal ein paar Angebote einholen und vergleichen? Vorsicht: Schon diese Anfragen können eine negative Auswirkung auf deine SCHUFA-Daten haben.

Generell unterscheidet man zwischen Kreditanfragen (Anfrage Kredit – AK) und Konditionsanfragen (Anfrage Kreditkonditionen – KK). Die erste ist ein verbindlicher Antrag, die zweite nur eine Informationsabfrage über mögliche Zinsen und Kosten.

Zwar kann auch die Konditionsanfrage in deinem SCHUFA-Datenblatt auftauchen, doch sie wirkt sich nicht negativ aus. Im Gegenzug zeigen viele konkrete Kreditanfragen, dass du finanzielle Probleme und Schwierigkeiten hast, einen Kredit zu erhalten.

Achte daher bei einem Kreditantrag auf die Angaben der Bank. Meistens findet sich die Information auf der Seite des Anbieters – oder du fragst vorab direkt an. Oftmals stellt die Bank bereits im Antrag klar, ob es sich zunächst nur um eine unverbindliche Anfrage handelt und erst eine SCHUFA-Abfrage getätigt wird, wenn du danach den Kredit beantragst.

- Tipp 6: Dispo erhöhen. Dass die Bank Ihnen auf Ihrem Girokonto einen Dispokredit eingeräumt hat, ist ein gutes Zeichen. Diesen auch zu nutzen, ist kein Problem. Überziehen Sie Ihr Konto jedoch über den Dispo hinaus, sendet das ein negatives Signal. Den Dispo zu erhöhen, ist ein gutes Mittel, wenn Sie Ihr Konto öfter ins Minus ziehen müssen. Das zeigt auch, dass die Bank Ihnen Vertrauen entgegenbringt.

- Tipp 7: Daten regelmäßig prüfen und vor Missbrauch schützen. Nutzen Sie die kostenlose Datenabfrage aus, die Sie einmal im Jahr stellen dürfen. Dann fallen Ihnen Ungereimtheiten schnell auf. Vor allem, wenn Sie viel im Internet unterwegs sind, sollten Sie sorgsam mit Daten und Zugängen umgehen. Betrüger könnten sonst Ihre Identität missbrauchen. Bleibt dies unbemerkt, wird Ihr SCHUFA-Score womöglich schlecht und Sie wissen nichts davon.

Welche Alternativen habe ich mit schlechter SCHUFA?

Einige Einträge lassen sich allerdings nicht ändern oder vorzeitig löschen. Doch was ist, wenn du trotz deiner schlechten SCHUFA ein Girokonto oder eine Kreditkarte brauchst?

Basiskonto: Darauf hat jeder Bürger Anspruch

Mit negativem SCHUFA-Score kriegst du in aller Regel kein normales Girokonto oder keine normale Kreditkarte. Doch das Gesetz ist auf deiner Seite: Das Zahlungskontengesetz besagt, dass jede EU-Bürgerin und jeder EU-Bürger ein Recht auf ein Girokonto hat, um am alltäglichen Leben teilhaben zu können. Das gilt für alle Menschen, die sich rechtmäßig in der EU aufhalten, beispielsweise auch für Personen ohne festen Wohnsitz oder Asylsuchende.

Deshalb bieten alle Banken ein so genanntes Basis- oder Guthabenkonto an:

| comdirect | Commerzbank | Deutsche Bank | DKB |

| HypoVereinsbank | ING | N26 | norisbank |

| Postbank |

Debit- oder Prepaid-Kreditkarten

Bei einer Debit-Karte wird dein Konto sofort belastet, die Prepaid-Karte funktioniert nur mit aufgeladenem Guthaben. Bei beiden Versionen ist eine negative SCHUFA kein Problem.

Allerdings kann es bei bestimmten Funktionen Probleme geben: Oft gibt es einen Maximalbetrag, den du aufladen oder auf einmal ausgeben darfst. Außerdem werden beide Karten eventuell nicht für die Zahlung von Hotels oder Mietwagen zugelassen. Hier dienen Kreditkarten als Sicherheit für den Händler, der sich eine Art Kaution auf deinem Kartenkonto blockt. Bei Prepaid-Karten gibt es diese Funktion meist nicht.

Weitere wichtige Fragen zur SCHUFA

SCHUFA steht für Schutzgemeinschaft für allgemeine Kreditsicherung.

Die SCHUFA gibt es seit 1927 und wird seitdem privatrechtlich geführt. Seit 2000 ist sie eine Aktiengesellschaft. Laut eigenen Angaben hat das Unternehmen über 67 Millionen Kundendaten und 6 Millionen Unternehmensdaten gespeichert.

Mit hoher Wahrscheinlichkeit ja. Sobald du einen Vertrag abschließt, ein Girokonto hast oder Schulden machst, wird dies bei der SCHUFA gespeichert – jedoch nicht für immer.

Die SCHUFA hat allgemeine Daten zu deiner Person, wie Adresse und Geburtsdatum. Darüber hinaus besitzt sie Informationen über bestehende Konten und Verträge, Schulden sowie über deine Zahlungsmoral bei Rechnungen und Krediten.

Nicht jede Bank hat gleich strenge Kriterien. Auch wenn dein SCHUFA-Score immer gleich ist, kann es sein, dass eine Bank ein Auge zudrückt. In der Regel erhältst du mit schlechtem SCHUFA-Score jedoch weder einen Dispo noch eine echte Kreditkarte mit Teilzahlungsfunktion.

Unter gewissen Voraussetzungen ja. Dazu müssen die Daten aber veraltet oder fehlerhaft sein. Das kannst du mit einer Datenabfrage prüfen und ggf. an die SCHUFA melden. Mehr dazu erfährst du im Absatz SCHUFA-Daten löschen lassen.