Ein Girokonto ist ein Bankkonto, das du für deinen täglichen Zahlungsverkehr nutzt. Damit kannst du Geld empfangen, Überweisungen tätigen, Lastschriften abbuchen lassen und mit einer Karte bargeldlos bezahlen. Du erhältst eine IBAN, mit der du nationale und internationale Zahlungen abwickeln kannst. Die meisten Girokonten bieten Online- und Mobile-Banking, sodass du deine Finanzen jederzeit im Blick hast. Während einige Konten kostenlos sind, erheben viele Banken eine monatliche Gebühr, die du oft durch regelmäßige Geldeingänge reduzieren oder ganz vermeiden kannst.

Wir erleichtern dir die Suche nach einem neuen Girokonto. Ob klassische Filialbank oder Direktbank mit modernsten Apps für bequemes und sicheres Online-Banking – bei uns wirst du garantiert fündig.

So eröffnest du ein Girokonto

Heutzutage kannst du ein Girokonto in nur wenigen Minuten unkompliziert online eröffnen. Entscheidest du dich für eine Filialbank, kannst du das Konto natürlich auch direkt vor Ort zusammen mit einem Mitarbeiter oder einer Mitarbeiterin eröffnen. Ob du dich für eine Direkt- oder Filialbank entscheidest, hängt ganz von deinen individuellen Anforderungen ab: Möchtest du Überweisungen und Daueraufträge direkt vor Ort abwickeln und benötigst direkten Kundensupport? Dann bist du mit einem klassischen Girokonto bei einer Filialbank am besten aufgehoben. Hast du jedoch kein Problem damit, deine Bankgeschäfte komplett online zu erledigen, eignet sich eine Direktbank für dich – in vielen Fällen bekommst du nämlich ein Girokonto ohne Kontoführungsgebühr.

Direkt- und Filialbank – das sind die Unterschiede

Die Anzahl von Bankfilialen hat sich in den letzten Jahren nahezu halbiert. Direktbanken in Deutschland verzeichnen dagegen einen stetigen Zuwachs an Kunden. Sie ermöglichen es dir, Bankgeschäfte flexibel und ortsunabhängig über Online-Banking oder Apps zu erledigen. Sie bieten oft günstigere Konditionen, da sie Kosten für Filialen und Personal einsparen. Allerdings fehlt der persönliche Kontakt, und Beratung erfolgt meist nur über Telefon oder Chat. Zudem verfügen Direktbanken selten über eigene Geldautomaten, was zu Gebühren bei Bargeldabhebungen führen kann.

In Deutschland sind Einlagen bis zu 100.000 Euro pro Kunde gesetzlich geschützt. Zudem setzen Direktbanken auf moderne Sicherheitsverfahren im Online-Banking, wie Zwei-Faktor-Authentifizierung, um dein Konto vor unbefugtem Zugriff zu schützen.

Filialbanken hingegen bieten dir persönlichen Service und Beratung vor Ort, was besonders bei komplizierten Finanzfragen von Vorteil sein kann. Allerdings sind ihre Kontomodelle oft mit höheren Gebühren verbunden, da sie die Kosten für Filialen und Personal decken müssen. Zudem bist du bei Bankgeschäften an die Öffnungszeiten der Filialen gebunden, was weniger Flexibilität bedeutet.

Hier ist ein Vergleich der typischen Konditionen von Direkt- und Filialbanken:

| Konditionen | Direktbank | Filialbank |

|---|---|---|

| Kontoführung | Gering oder gebührenfrei | Häufig höhere Gebühren |

| Zugang | Online oder App Banking | Online Banking, App Banking, Filiale |

| Bargeldversorgung | Kooperation mit Geldautomatennetzen, Abheben beim Einkaufen, oft limitierte kostenlose Abhebungen pro Monat | Kostenlose Abhebungen an eigenen Geldautomaten oder Kooperation mit Geldautomatennetzen |

| Kundensupport | Chat oder telefonisch | vor Ort, telefonisch oder per Chat |

| Zusatzleistungen | Oft attraktive Prämien für Neu- und Bestandskund:innen | Persönliche Beratung zu Finanzprodukten |

Kontowechsel leicht gemacht

Ein Kontowechsel ist heutzutage dank digitaler Wechselservices unkompliziert und schnell durchführbar. Bevor du dich für ein neues Girokonto entscheidest, solltest du überlegen, was dich an deinem bisherigen Konto stört – seien es hohe Gebühren, unzureichender Service oder technische Probleme. Ein Vergleich verschiedener Angebote hilft dir dabei, ein Konto zu finden, das besser zu deinen Bedürfnissen passt.

Schritt für Schritt zum neuen Konto:

- Konditionen prüfen: Vergleiche die Angebote anderer Banken hinsichtlich Kontoführungsgebühren, inkludierter Kreditkarten oder Dispozinsen. Achte darauf, ob bestimmte Bedingungen wie die Nutzung als Gehaltskonto erfüllt sein müssen.

- Wechselmethode wählen: Seit 2016 sind Banken gesetzlich verpflichtet, dich beim Kontowechsel zu unterstützen. Du kannst den Wechsel klassisch in der Filiale mit Formularen oder digital durchführen. Beim digitalen Wechsel gibst du deine alten Bankdaten ein, und der Service informiert deine Zahlungspartner über die neue Bankverbindung.

- Daueraufträge und Co. händisch umstellen: Nicht alle Buchungen können automatisch geändert werden. Daueraufträge musst du möglicherweise bei deiner alten Bank löschen und bei der neuen wieder anlegen.

- Zahlungsverkehr prüfen: Beobachte mindestens einen Monat lang, ob alle regelmäßigen Zahlungen ein- und ausgehen, um sicherzustellen, dass der Kontowechsel vollständig und korrekt durchgeführt wurde.

Zusätzlich solltest du daran denken, bei Online-Dienstleistern wie Amazon oder Netflix deine Kontodaten in den jeweiligen Kundenkonten zu aktualisieren, da diese Anpassungen nicht automatisch über den Kontowechselservice erfolgen.

Legitimierung per Post- oder Video-Ident

Wenn du online ein neues Konto eröffnest oder eine Kreditkarte beantragst, ist es notwendig, deine Identität zu bestätigen. Hierfür stehen dir hauptsächlich zwei Verfahren zur Verfügung: das Post-Ident und das Video-Ident.

Post-Ident-Verfahren

Nach dem Online-Antrag erhältst du die erforderlichen Unterlagen, entweder zum Download oder per E-Mail. Diese Unterlagen sowie ein gültiges Ausweisdokument nimmst du mit in eine Postfiliale, wo ein Mitarbeiter oder eine Mitarbeiterin sie prüft und deine Daten an die entsprechende Bank weiterleitet. Einige Tages später erhältst du deine Kontoinformationen und Zugangsdaten per Post.

- Hohe Sicherheit durch persönliche Identifikation

- Keine technischen Voraussetzungen wie Kamera oder stabile Internetverbindung nötig

- Abhängigkeit von den Öffnungszeiten der Postfiliale

- Der Prozess kann mehrere Tage dauern

Video-Ident-Verfahren

Nach dem Abschließen des Online-Antrags wirst du auf die Seite eines Dienstleisters weitergeleitet, wo du einen Videochat mit einem Mitarbeiter oder Mitarbeiterin durchführst. Das kann per PC, aber auch per Smartphone stattfinden. Wie du dabei konkret vorgehst, erfährst du im Legitimationsprozess. Für die Authentisierung benötigst du ein gültiges Ausweisdokument sowie eine funktionierende Kamera bzw. Webcam. Folge dann einfach den Anweisungen der Person im Videochat, um die Identitätsprüfung abzuschließen.

- Flexibilität, da der Prozess ortsunabhängig und oft rund um die Uhr durchgeführt werden kann.

- Schnelle Kontoeröffnung ohne Wartezeit.

- Erfordert eine stabile Internetverbindung und technische Ausstattung.

- Manche Nutzer:innen empfinden den Videochat als unangenehm.

Beide Verfahren bieten sichere Möglichkeiten zur Identitätsprüfung. Welches für dich am besten geeignet ist, hängt von deinen persönlichen Vorlieben und technischen Möglichkeiten ab.

Geld abheben am Geldautomaten

Das Abheben von Bargeld am Geldautomaten ist in Deutschland dank der hohen Automatendichte jederzeit möglich. Allerdings können dabei je nach Bank, verwendeter Karte und Standort Gebühren anfallen. Um unerwartete Kosten zu vermeiden, ist es wichtig, die Konditionen deiner Bank zu kennen und die richtigen Geldautomaten zu verwenden.

Tipps zum gebührenfreien Geldabheben:

- Eigene Bank oder Verbund nutzen: Hebst du Geld an Automaten deiner eigenen Bank oder innerhalb eines Bankenverbunds wie der Cash Group oder dem Cashpool ab, ist dies in der Regel kostenlos.

- Auf Fremdgebühren achten: Fremdbanken können Gebühren erheben, die vor der Abhebung am Automaten angezeigt werden. Achte auf diese Hinweise, um zusätzliche Kosten zu vermeiden.

- Bargeld beim Einkauf abheben: Viele Supermärkte und Einzelhändler bieten die Möglichkeit, beim Bezahlen mit der Girokarte zusätzlich Bargeld abzuheben. Dies ist häufig ab einem Mindesteinkaufswert möglich und kann eine praktische Alternative zum Geldautomaten sein.

Geldabheben im Ausland:

Bei Reisen innerhalb Europas kannst du mit deiner Girokarte Geld abheben, wenn du am Automaten das Maestro- oder V-Pay-Symbol siehst. In der Eurozone ist dies manchmal kostenlos, jedoch können Auslandseinsatzgebühren anfallen, die entweder fest oder prozentual vom abgehobenen Betrag sind. Außerhalb der Eurozone kommen oft Fremdwährungsgebühren hinzu. Bei der Option, den Betrag sofort in Euro umzurechnen, solltest du vorsichtig sein, da dies oft zu einem schlechteren Wechselkurs führt.

- Tageslimit beachten: Jede Karte hat ein individuelles Tageslimit für Bargeldabhebungen. Informiere dich bei deiner Bank über die genaue Höhe, um unangenehme Überraschungen zu vermeiden.

- Direktes Kundenentgelt: Einige Geldautomatenbetreiber erheben zusätzliche Gebühren, die als „direktes Kundenentgelt“ bezeichnet werden. Diese sollten vor der Abhebung am Automaten angezeigt werden.

- Kostenlose Abhebungen: Bei vielen kostenlosen Girokonten von Direktbanken kannst du pro Monat oft nur begrenzt kostenlos Geld abheben. Informiere dich im Vorfeld, um Gebühren zu vermeiden.

Durch bewusste Auswahl des Geldautomaten und Kenntnis der jeweiligen Konditionen kannst du unnötige Gebühren vermeiden und flexibel Bargeld beziehen.

Geld abheben mit dem Smartphone

Das Abheben von Bargeld mit dem Smartphone wird durch NFC-fähige Geldautomaten ermöglicht, die du am entsprechenden Wellensymbol erkennst. Um diese Funktion zu nutzen, entsperrst du dein Smartphone, startest die entsprechende Bezahl-App wie „Mobiles Bezahlen“ oder „Apple Pay“ und hältst das Gerät über die NFC-Schnittstelle des Automaten. Anschließend kannst du den gewünschten Betrag wie gewohnt abheben, wobei das Smartphone die physische Karte vollständig ersetzt.

Vorteile des mobilen Geldabhebens:

- Erhöhte Sicherheit: Durch den Verzicht auf physische Karten wird das Risiko von Skimming reduziert, da Betrüger keine Kartendaten auslesen können.

- Komfort: Du benötigst keine physische Karte mehr und kannst dennoch jederzeit Bargeld abheben.

Bitte beachte, dass nicht alle Geldautomaten über NFC-Funktionen verfügen und diese Technologie je nach Region unterschiedlich verbreitet ist. Informiere dich daher vorab über die Verfügbarkeit entsprechender Automaten in deiner Nähe.

Was ist Skimming?

Skimming bezeichnet eine Betrugsmethode, bei der Kriminelle die Daten von Bank- oder Kreditkarten unbemerkt auslesen, um sie anschließend für illegale Transaktionen zu nutzen. Dies geschieht meist an Geldautomaten oder Kartenterminals durch manipulierte Geräte.

- Kartenlesegerät: Die Täter bringen ein zusätzliches, unauffälliges Lesegerät an einem Geldautomaten oder einem Kartenterminal an, das die Magnetstreifendaten ausliest.

- Kamera oder Tastatur-Attrappe: Eine kleine Kamera oder eine gefälschte Tastatur wird installiert, um die PIN des Opfers auszuspähen.

- Datenklau und Missbrauch: Mit den erbeuteten Daten fertigen die Betrüger Kopien der Karten an und nutzen diese für illegale Abbuchungen oder Online-Zahlungen.

So hebst du sicher Geld am Automaten ab

- Halte beim PIN-Eingeben die Hand schützend über das Tastenfeld.

- Nutze Geldautomaten in gesicherten Bereichen, z. B. in Banken.

- Überprüfe das Kartenlesegerät auf ungewöhnliche Anbauteile oder lockere Elemente.

- Aktiviere Sicherheitsfunktionen wie Geoblocking oder SMS-Benachrichtigungen für Abbuchungen.

Mit modernen Karten, die hauptsächlich auf den EMV-Chip setzen, ist das Risiko geringer, da dieser schwerer zu kopieren ist als der Magnetstreifen.

Brauchst du Hilfe bei der Auswahl des passenden Girokontos? Lies weiter, um mehr über verschiedene Girokonto-Arten zu erfahren oder schau auf unserer Anbieterübersicht vorbei. Dort erfährst du kurz und knapp alles Wichtige zu den bekanntesten Girokonto-Anbietern in Deutschland.

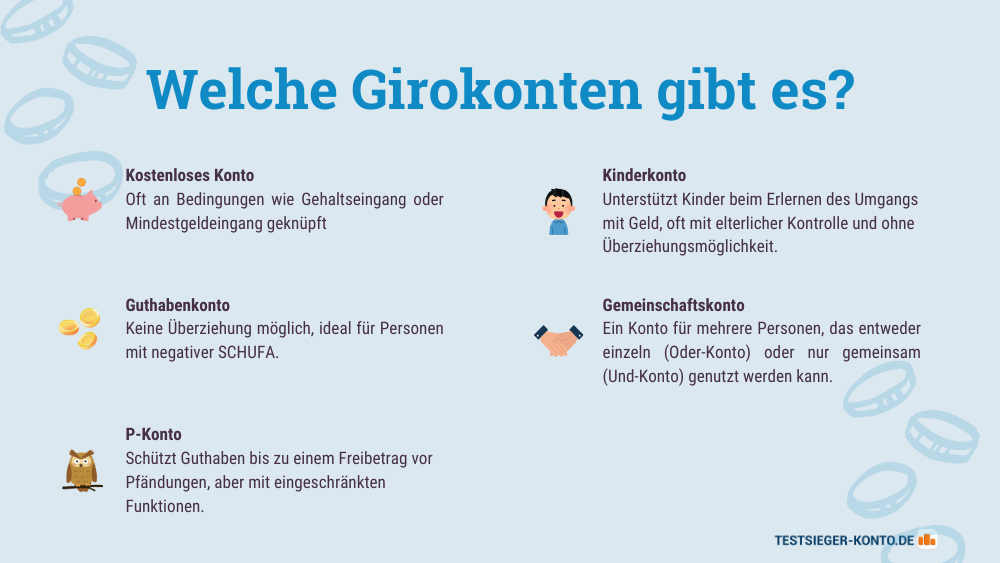

Welche Girokonten gibt es?

Kostenloses Girokonto

Einige Banken bieten kostenlose Girokonten an, knüpfen diese jedoch oft an Bedingungen wie einen regelmäßigen Gehaltseingang. Gehalt ist aber nicht gleich Gehalt—neben Angestelltengehältern können auch Renten oder Einkünfte von Selbstständigen anerkannt werden. Es empfiehlt sich, vorab zu klären, welche Einkünfte die jeweilige Bank akzeptiert. Einige Institute unterscheiden zwischen Gehaltseingang und Geldeingang:

- Gehaltseingang: Bezieht sich auf regelmäßige Einkünfte aus Beschäftigung oder Rente.

- Geldeingang: Umfasst allgemeine Gutschriften, wie Eigenüberweisungen oder Mieteinnahmen.

Bei Konten, die einen Geldeingang voraussetzen, sind die Anforderungen oft weniger streng. Einige Banken bieten auch kostenlose Konten ohne jegliche Eingangsbedingungen an. Es ist daher ratsam, die Konditionen verschiedener Anbieter zu vergleichen, um ein Konto zu finden, das den eigenen Bedürfnissen entspricht.

Online-Konto

Ein Online-Konto ist ein Girokonto, das komplett über das Internet geführt wird, meist ohne Filialnetz. Es bietet dir hohe Flexibilität, da du Bankgeschäfte rund um die Uhr erledigen kannst. Direktbanken verzichten oft auf Kontoführungsgebühren, wodurch du Kosten sparst.Viele Direktbanken bieten kostenlose Bargeldabhebungen über Geldautomaten-Verbünde an. Ein Online-Konto ist somit eine günstige und flexible Alternative zur Filialbank.

Gemeinschaftskonto

Ein Gemeinschaftskonto wird von zwei oder mehr Personen gemeinsam geführt, meist als Oder-Konto (jeder kann einzeln verfügen) oder Und-Konto (Transaktionen nur gemeinsam möglich). Es eignet sich für Paare, WGs oder Geschäftspartner zur Verwaltung gemeinsamer Finanzen. Erfahre in unserem Gemeinschaftskonto-Rechner mehr über das Thema und entdecke die Top-Gemeinschaftskonten.

Studentenkonto

Ein Studentenkonto ist ein speziell für Studierende, Schüler und Auszubildende angebotenes Girokonto, das in der Regel keine Kontoführungsgebühren erhebt. Zusätzlich sind oft kostenlose Kreditkarten enthalten, wobei für deren Nutzung, insbesondere im Ausland, Gebühren anfallen können. Einige Banken gewähren zudem Dispokredite bis zu 500 Euro; hierbei sollten jedoch die Zinssätze beachtet werden. Für die Eröffnung ist üblicherweise ein Nachweis wie ein Studentenausweis oder eine Immatrikulationsbescheinigung erforderlich. Es empfiehlt sich, die Konditionen verschiedener Banken zu vergleichen, um das passende Konto zu finden.

Guthabenkonto

Ein Guthabenkonto, auch als Basiskonto oder Jedermannkonto bezeichnet, ist ein Girokonto, das ausschließlich auf Guthabenbasis geführt wird. Das bedeutet, dass du nur über das tatsächlich auf dem Konto vorhandene Geld verfügen kannst; Überziehungen oder Dispositionskredite sind nicht möglich. Dieses Konto ermöglicht es dir, grundlegende Bankdienstleistungen wie Überweisungen, Lastschriften und Bargeldabhebungen zu nutzen und fördert somit die gesellschaftliche Teilhabe.

Erfahre in unserem Guthabenkonto-Rechner alles zum Thema und entdecke die besten Girokonten ohne SCHUFA-Prüfung!

Pfändungsschutzkonto

Ein Pfändungsschutzkonto (P-Konto) schützt dein Guthaben bis zu einem festgelegten Freibetrag vor Pfändungen. Du kannst dein bestehendes Girokonto in ein P-Konto umwandeln lassen; dabei bleibt es ein Einzelkonto, und jede Person darf nur ein P-Konto führen. Auf das P-Konto gibt es einen monatlichen Grundfreibetrag, der unter bestimmten Voraussetzungen, wie Unterhaltsverpflichtungen, erhöht werden kann. Nach der Umwandlung können einige Funktionen, wie der Dispokredit oder die Kreditkarte, eingeschränkt sein. Die Bank darf jedoch die Gebühren und grundlegenden Funktionen des Kontos nicht ohne Weiteres ändern. Um ein P-Konto einzurichten, wende dich an deine Bank; sie ist verpflichtet, dein Konto innerhalb von vier Geschäftstagen entsprechend umzuwandeln.

Kinderkonto

Ein Kinderkonto unterstützt dabei, Kindern den verantwortungsvollen Umgang mit Geld zu vermitteln. Vor der Eröffnung solltest du entscheiden, ob das Konto als Sparanlage für langfristige Ziele oder als Girokonto für den täglichen Gebrauch dienen soll. Ein Girokonto ermöglicht es dir, das Taschengeld per Dauerauftrag zu überweisen und gemeinsam mit deinem Kind die Ausgaben zu verfolgen. Bis zur Volljährigkeit behältst du die Kontrolle über das Konto und kannst festlegen, welche Transaktionen erlaubt sind. Kinder können eine Bankkarte erhalten, wobei keine Überziehung möglich ist und Kreditkarten nur als Prepaid-Varianten ausgegeben werden. Für längerfristige Sparziele kann ein Junior-Depot sinnvoll sein, um regelmäßig Geld für größere Ausgaben wie ein Studium oder ein Auto anzulegen. Auch Großeltern können mit Zustimmung der Eltern ein Kinderkonto eröffnen.

Fazit

Ein Girokonto ist die Basis für den täglichen Zahlungsverkehr und sollte individuell auf deine Bedürfnisse abgestimmt sein. Während kostenlose Konten oft an Bedingungen wie einen regelmäßigen Gehaltseingang geknüpft sind, bieten Guthabenkonten eine Alternative ohne Überziehungsmöglichkeit. Spezielle Konten wie das P-Konto schützen vor Pfändungen und ein Kinderkonto unterstützt den verantwortungsvollen Umgang mit Geld. Auch die Wahl zwischen Direkt- und Filialbanken spielt eine Rolle: Während Direktbanken meist günstigere Konditionen bieten, ermöglichen Filialbanken persönliche Beratung. Ein sorgfältiger Vergleich hilft dir, das passende Konto für deine Situation zu finden.