Wenn es um die Vorteile von Sparplänen geht, wird von vielen Bankberater:innen häufig auch der Cost-Average-Effekt erwähnt. Womöglich hast auch du bei deinem letzten Termin in der Bank von diesem ominösen Effekt gehört und fragst dich, was an diesem Verkaufsargument dran ist. Wir erklären, was er bringt und was eher Marketing von Banken ist.

Bei regelmäßigen, gleichbleibend hohen Investitionen über einen längeren Zeitraum hinweg profitierst du von einem günstigeren Durchschnittskostenpreis. Denn wenn die Kurse fallen, erwirbst du mehr Anteile, bei steigenden Kursen dagegen weniger. So bezahlst du durchschnittlich jedoch einen günstigeren Preis für deine Anteile, denn du hast ja bei günstigen Preisen mehr und bei teureren Preisen weniger Anteile gekauft: Dies wird als Cost-Average-Effekt (CAE) bezeichnet.

Der Cost-Average-Effekt bei Sparplänen

Der Effekt tritt vor allem bei der Investition in Fondssparplänen und anderen Sparplänen auf. Wenn du in regelmäßigen Abständen gleichbleibende Beträge in ein im Kurs schwankendes Wertpapier einzahlst, ergibt sich insgesamt ein günstigerer Durchschnittspreis, verglichen mit einer Einmaleinlage.

Eben diese konstante regelmäßige Investition ermöglichen Sparpläne. Deshalb wird der Cost-Average-Effekt oft damit in Verbindung gebracht. Egal, ob Aktiensparplan oder ETF-Sparplan – investierst du jeden Monat eine gleichbleibende Summe, kannst du dir den Effekt des CAE zunutze machen.

Konstante Anlagesumme vs. konstante Anteilssumme

Um die Vorteile des CAE herauszustellen, vergleichen viele Fondsanbieter und Banken die regelmäßige Anlage eines festen Geldbetrages mit einer Anlage in Form fester Stückzahlen von Fondsanteilen. Gegenübergestellt wird also eine Feste-Stückzahl-Strategie, bei der man selbst jeden Monat beispielsweise 10 Aktien von Tesla kauft – egal wieviel die Aktie kostet – mit einer Sparplan-Strategie (inkl. CAE).

| Januar | Februar | März | April | ||

|---|---|---|---|---|---|

| Preis pro Fondsanteil | 10 € | 12,50 € | 5 € | 10 € | Durchschnittspreis = 9,36 € |

| CAE-Strategie (gleichbleibende Investitionsbeiträge) |

| Investierter Betrag | 50 € | 50 € | 50 € | 50 € | Summe = 200 € |

| Gekaufte Anteile | 5 | 4 | 10 | 5 | Summe = 24 Anteile |

| GS-Strategie (gleichbleibende Stückzahlen) |

| Investierter Betrag | 60 € | 75 € | 30 € | 60 € | Summe = 225 € |

| Gekaufte Anteile | 6 | 6 | 6 | 6 | Summe = 24 Anteile |

Die Sparstrategie mit festen Raten von 50 Euro schneidet in dem Beispiel besser ab. Nach 4 Monaten haben beide Strategien zwar die gleiche Anzahl an Anteilen erzielt, mit der CAE-Strategie wurden jedoch nur 200 Euro gezahlt, bei der GS-Strategie hingegen 225 Euro. Allerdings erscheint die Idee, monatlich eine bestimmte Stückzahl zu unterschiedlichen Preisen zu erwerben, als wenig nachvollziehbar – da hierbei auf die Wirkung des Cost-Average-Effektes wissentlich verzichtet würde

Der Cost-Average-Effekt graphisch dargestellt

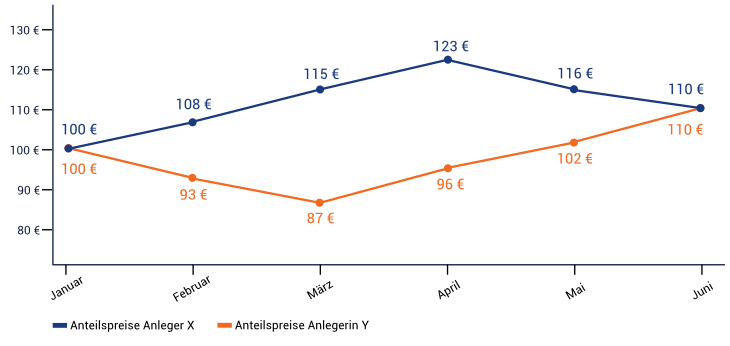

Anlage X und Y starten beide mit einem Fondskurs von 100 Euro. Ihren Fonds besparen beide Anleger:innen mit monatlich 100 Euro und erwerben dadurch regelmäßig Anteile. In den kommenden Monaten schlagen die Kurse von X und Y verschiedene Richtungen ein. Anleger X kann sich zunächst über einen Anstieg freuen, nach einem leichten Abfall pendelt sich der Kurs im Juni bei 110 Euro ein. Der Fondskurs von Anlegerin Y nimmt den gegensätzlichen Verlauf: Anfangs verzeichnet er einen Abfall, zum Ende hin steigt der Kurs jedoch wieder und pendelt sich ebenfalls bei 110 Euro ein. Auf den ersten Blick haben beide Anleger:innen nach 6 Monaten also dasselbe Ergebnis.

Nun kommt aber der Cost-Average-Effekt ins Spiel. Zur Erinnerung: Beide Anleger:innen haben ihren Fonds monatlich mit 100 Euro bespart und dadurch Anteile gekauft. Der Fondskurs von Anleger X stieg zunächst an, wodurch er monatlich weniger Anteile erworben hat. Der Kurs von Anlegerin Y hingegen sackte erst ab, weswegen Y mehr Anteile erwerben konnte.

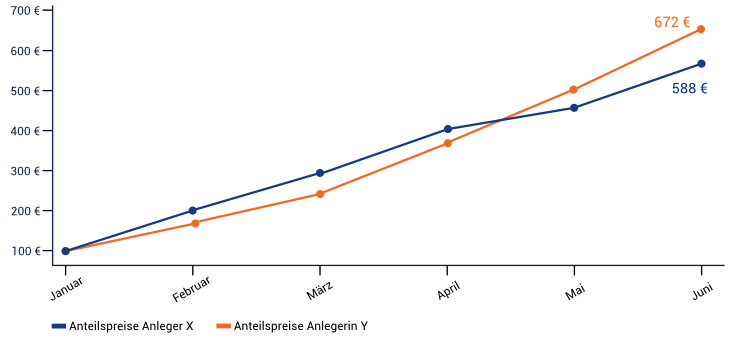

Das Ergebnis zeigt sich in der Wertentwicklung der beiden Fonds. Nach sechs Monaten haben die Fonds beider Anleger:innen zwar den gleichen Kurs, Anlegerin Y hat jedoch in der Zeit, in der ihr Fonds im Kurs gefallen ist, mehr Anteile daran gekauft – dank der gleichbleibenden Investition durch den Sparplan und einem niedrigen Kurs. Ihr Fonds ist nun 672 Euro wert. Der Fonds von Anleger X ist jedoch nur 588 Euro wert. Grund hierfür: die gleichbleibende Investition bei einem höheren Einkaufskurs.

Marketingargument Cost-Average-Effekt

Das Beispiel zeigt: Dass es den Cost-Average-Effekt wirklich gibt, ist mathematisch unbestritten. Immerhin haben beide Anleger:innen ja zu einem Durchschnittspreis eingekauft, einfach indem sie eine gleichbleibend hohe Investitionssumme verwendet haben.

Damit ist aber noch lange nicht gesagt, dass ein Durchschnitts-Einkaufspreis auch ein günstiger Einkaufspreis ist, der dafür sorgt, verhältnismäßig viele Anteile zu erwerben. Die wichtigste Voraussetzung für eine tatsächliche positive Wirkung des Effektes ist schließlich, dass der Kurs nach dem Absinken des Fondskurses – und dem damit verbundenen günstigen Einkauf vieler Anteile – im späteren Verlauf auch wieder ansteigt. Und das kann niemand garantieren, auch bei Sparplänen nicht.

Kritische Betrachtung des Cost-Average-Effektes

Häufig führen Finanzmakler:innen den Effekt als Verkaufsargument für Fondssparpläne an. Dabei behaupten sie, dass Sparpläne gegenüber Einmalanlagen besondere Renditevorteile hätten. Diese These wird damit unterfüttert, dass bei einer regelmäßigen Einzahlung das Risiko vermindert werde, zu einem falschen Zeitpunkt zu investieren. Schlechte Marktphasen werden so zum wichtigen Bestandteil der Anlagestrategie. Denn je stärker der Kurs fällt, desto mehr Anteile am Fonds werden ja erworben. Sparer:innen, so scheint es, können dank des CAE praktisch nur gewinnen: ein aus Verkaufssicht unschlagbares Argument.

Doch auf die Rendite eines Sparplans hat schließlich nicht nur der Einkaufspreis des Fonds einen Einfluss, sondern auch die Wertveränderungen. Mehr Anteile an einem Fonds zu besitzen, der jedoch sukzessive an Wert verliert, lässt sich nicht als finanzieller Erfolg interpretieren. Und die Gewissheit, dass der Kurs in Zukunft wieder steigen wird – und damit die „billig“ eingekauften Anteile umso mehr wert sind – gibt es an der Börse schlichtweg nicht.

Was bleibt vom Cost-Average-Effekt?

Bringt der Cost-Average-Effekt nun etwas oder nicht? Ganz klar ja. Der Effekt sorgt für zwei Dinge: Ist der Kurs des Wertpapiers, ETFs oder Fonds hoch, also der Einkauf teuer, kaufst du automatisch weniger ein. Umgekehrt gilt, ist der Kurs niedrig, also der Einkauf günstig, kaufst du mehr ein. Wenn man so möchte, sorgt eine Strategie mit gleichbleibenden Investitionssummen dafür, dass du automatisch kostenoptimiert Anteile einkaufst. Das ist immerhin die halbe Miete. Ob dann auch der Verkauf gut läuft, hängt von der Wertentwicklung deiner Anteile ab.

Jetzt Depotkonten vergleichen »

Einmaleinlage versus Cost-Average-Strategie

Teilweise werden monatliche Sparzahlungen mit Einmaleinlagen verglichen, um Argumente für eine positive Wirkung des Cost-Average-Effektes zu entkräften. Die mit der einmaligen Anfangsinvestition gefahrene Buy-and-Hold-Strategie erweist sich dabei im Vergleich zur CAE-Strategie zumeist als die rentablere. Der Vergleich könnte kaum schiefer sein: Denn natürlich sind – bei gleichen Kursverläufen – die Renditen besser, wenn du möglichst früh eine große Summe investieren kannst. Alle Kurszuwächse wirken sich ja auf dieses Gesamtinvestment aus. Ein Sparplan hat den Nachteil, dass die Anlagesumme nur nach und nach steigt und von den Kurszuwächsen profitieren kann.

Darüber hinaus haben nur Menschen mit ausreichend Eigenkapital eine wirkliche Wahl zwischen Einmalzahlungen und monatlichen Sparraten. Viele haben schlichtweg nicht genug auf der hohen Kante, um mehrere tausend Euro auf einmal in Aktien oder Fonds zu stecken.