Wenn du einen Bausparvertrag abschließen möchtest, solltest du zeitnah wissen, wie hoch die Bausparsumme ausfallen soll. Sie bedingt nicht nur die Höhe der Abschlussgebühr, sondern auch die Höhe deiner monatlichen Spar- beziehungsweise Tilgungsrate. Hier findest du alle wichtigen Informationen zur Bausparsumme, sowie zu den Änderungs- und Anpassungsmöglichkeiten.

Was ist die Bausparsumme?

Die Bausparsumme ist der Gesamtbetrag, den du von der Bausparkasse bekommst, wenn dein Vertrag zuteilungsreif ist. Sie wird bei Abschluss des Vertrags festgelegt. Die Summe setzt sich aus dem Bausparguthaben und dem Bauspardarlehen zusammen. Bei den meisten Tarifen setzt sich die Bausparsumme zu gleichen Teilen aus Guthaben und Darlehen zusammen.

Bausparguthaben und -darlehen

Das Bausparguthaben ist der Betrag, den du während der ersten Phase des Bausparvertrags angespart hast. Beim Bauspardarlehen handelt es sich um den Kredit, den du nach Zuteilung des Bausparvertrags erhältst.

Höhe der Bausparsumme

Welcher Betrag für dich sinnvoll ist, hängt vor allem von deinen finanziellen Möglichkeiten und dem voraussichtlichen Finanzierungsbedarf ab. Du solltest außerdem den angedachten Zuteilungstermin beachten. In diesem Zusammenhang sind sowohl die Mindestsparzeit als auf die Mindestvertragsdauer und Bewertungszahl wichtig.

Bei der Wahl deines Tarifs solltest du außerdem darauf achten, dass es einige Varianten gibt, die erst ab einer bestimmten Höhe der Bausparsumme abgeschlossen werden können. Auch gibt es Tarife, die nicht über einer maximalen Bausparsumme vergeben werden.

Unter bestimmten Bedingungen hast du die Möglichkeit, staatliche Förderungsmaßnahmen zu nutzen. Du kannst gegebenenfalls von vermögenswirksamen Leistungen, von der Arbeitnehmersparzulage und von der Wohnungsbauprämie profitieren.

Was wird durch die Höhe der Bausparsumme beeinflusst?

Die Höhe deiner Bausparsumme hat auch auf andere Aspekte Einfluss:

- Monatsraten: Die Raten, die du während der gesamten Laufzeit deines Bausparvertrags zahlst, richten sich direkt nach der Bausparsumme. Je nach Tarif zahlst du monatlich einen Promillesatz der Bausparsumme als Sparrate ab. Entsprechend steigen bei höherer Bausparsumme auch die Ratenzahlungen deines Darlehens.

- Mindestsparguthaben: Auch dein Guthaben, dass du angespart haben musst, um dein Darlehen zu erhalten, wird prozentual zu der Bausparsumme berechnet. Du musst also einen im Vertrag festgelegten Prozentsatz der Bausparsumme angespart haben, dass dir dein Vertrag zugeteilt wird. Der Wert liegt zwischen 40 und 50 Prozent.

- Abschlussgebühr: Die Gebühr, die Bausparkassen beim Abschluss des Bausparvertrages erheben, orientiert sich prozentual an der Bausparsumme. Je nach Anbieter variiert der fällige Prozentanteil, meist kannst du aber mit 1 % bis 1,6 % der Bausparsumme rechnen.

Bausparsumme ändern – Anpassungen während der Laufzeit

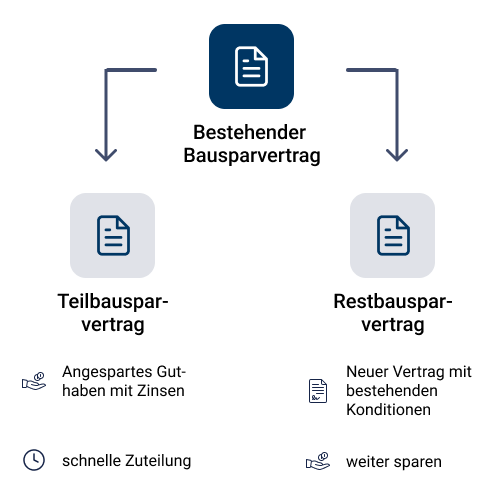

Sollten sich deine Bedürfnisse ändern, ist die Bausparvertrag-Teilung eine Möglichkeit für dich. Dies kann sinnvoll sein, wenn Teile des Guthabens ausbezahlt werden sollen oder eine schnell Zuteilung des Darlehens benötigt wird. Möchtest du den Vertrag teilen und auszahlen lassen, wird dein bestehender Vertrag bzw. die Bausparsumme in zwei oder mehrere Verträge geteilt.

Der erste Teil fließt in einen sogenannten Teilbausparvertrag. Dieser ist aufgrund der geringen Bausparsumme schneller zuteilungsreif. Bestehendes Guthaben und -zinsen werden auf diesen Teilbausparer übertragen und sorgen ebenfalls dafür, dass dein Vertrag schneller zugeteilt werden kann.

Der zweite Teile wir auf einen neuen Bausparvertrag übertragen. Dieser sogenannte Restbausparvertrag läuft zu den bereits bestehenden Konditionen und auf deinen Namen. Er wird vollständig neu bespart und mit einer geringeren Bausparsumme abgeschlossen.

Bausparvertrag teilen – worauf du achten musst

Wenn du deinen Vertrag teilen möchtest, genügt in der Regel ein Anruf bei deiner Bausparkasse, um die Tilgung in Auftrag zu geben. Zusammen mit deiner Beraterin oder deinem Berater legst du fest, wie die neue Bausparsumme verteilt wird und welche Vertragsdetails gelten.

Einige Bausparkassen haben Sonderregelungen, die berücksichtig werden müssen. Beispielsweise darf eine gewisse Höhe der Bausparsumme bei den Teilbausparverträgen nicht unterschritten werden. Diese und weitere Ausnahmen erfährst du im Gespräch mit deiner Beraterin oder deinem Berater.

Bausparsumme erhöhen

Ist die Erhöhung bei deiner Bausparkasse möglich, ist sie meist – bis zur maximalen Bausparsumme Deines Instituts – unbegrenzt. Allerdings musst du auf den Erhöhungsbetrag in der Regel erneut eine Abschlussgebühr entrichten, die sich an der Erhöhung orientiert.

Tipp: Vermeide finanzielle Schwierigkeiten, indem du eine Erhöhung der Bausparsumme genau planst und kalkulierst.

Bausparsumme reduzieren

Wenn du dich statt für den Bau eines Hauses nur für eine Renovierung entschieden hast, kann eine Reduzierung der Bausparsumme sinnvoll sein. Oftmals wird sie auch hier in mehrere Bausparverträge aufgeteilt. So kann der ursprüngliche Vertrag, mit reduzierter Bausparsumme, bestehen bleiben und ein neuer abgeschlossen werden, um direkt weiter zu sparen.

Mögliche Förderungen, wie beispielsweise die Wohnungsbauprämie, die du für eine wohnwirtschaftliche Verwendung erhältst, werden im gleichen Verhältnis wie die Bausparsumme auf die jeweiligen Verträge aufgeteilt.

Bausparsumme erreicht

Hast du deine Bausparsumme erreicht, kannst du sie dir klassischerweise auszahlen lassen – also das von dir gesparte Guthaben plus dein Bauspardarlehen über die restlichen 50 bis 60 Prozent. Du wirst einige Monate im Voraus von deiner Bausparkasse informiert und musst die Zuteilung nur noch schriftlich annehmen.

Wenn du die für dich passende Immobilie noch nicht gefunden hast, kannst du die Bausparsumme einfach liegen lassen. Es gibt keine Frist, bis wann du dein Darlehen in Anspruch nehmen musst.

Eine weitere Option ist, deine Bausparvertrag weiterhin zu besparen. Beachte jedoch: Die Bausparkassen dürfen deinen Vertrag zehn Jahre nach der Zuteilungsreife kündigen. Wenn du bereits weißt, dass du mehr Geld benötigst, dann nutze die Möglichkeit, deine Bausparsumme zu erhöhen.