Die Idee des Bausparens reicht zurück ins 18. Jahrhundert: Der Gedanke, gemeinsam zu sparen und sich den Traum vom Eigenheim ermöglichen zu können, tauchte dort erstmals auf. Wie Bausparen funktioniert, welche Sparphasen es gibt und wie du einen Bausparvertrag abschließen kannst, erfährst du von uns.

So funktioniert’s

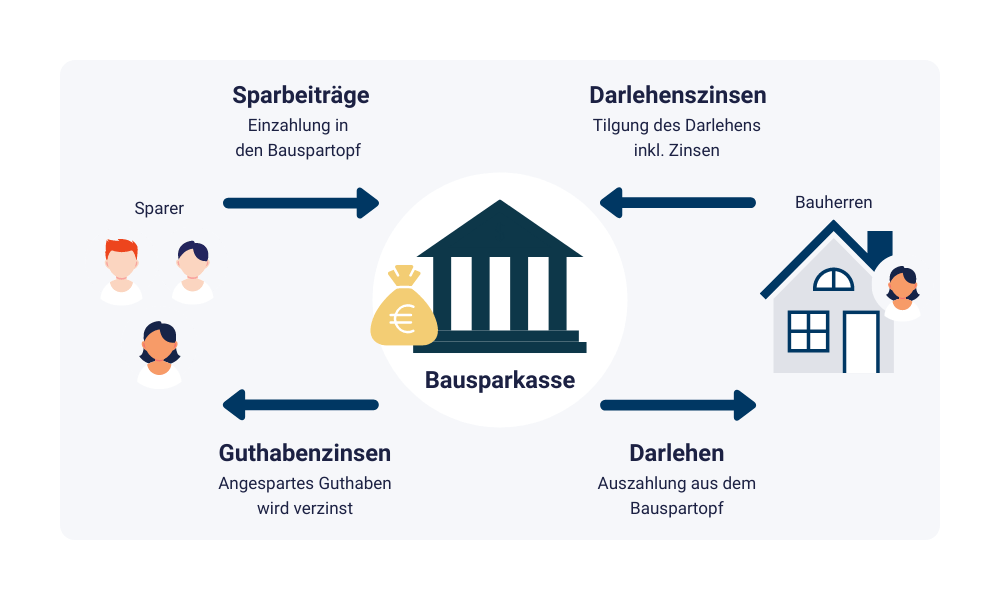

Beim Bausparen tun sich viele Menschen zusammen und zahlen gemeinsam in einen Topf ein. Das Guthaben wird gesammelt und in Form von Darlehen an einzelne Sparerinnen und Sparer ausgezahlt. Diese können dann von diesem Darlehen ein Haus oder eine Wohnung finanzieren. Das Darlehen zahlen sie in Raten mit Zinsen wieder zurück in das Guthaben der Gruppe. So entsteht ein Kreislauf, bei dem die Bausparkasse als Verwahrer des Guthabens und als Organisator auftritt.

Inzwischen sind Bausparverträge nicht nur komplex, sondern auch sehr flexibel. Es gibt Förderungen und alternative Verwendungsmöglichkeiten. Am Grundprinzip, wie es in der Grafik dargestellt wurde, hat sich hingegen nichts geändert. Die Details des Bausparens werden deutlicher, wenn man sich die Bausparphasen genauer ansieht.

Die drei Phasen des Bausparens

Die Ansparphase

In der Ansparphase sparst du deinen Bausparvertrag in monatlichen Raten oder auch mit unregelmäßigen Beträgen an. Du kannst es im Grunde mit einem Sparkonto vergleichen. Die Einzahlungen werden verzinst und auf dem Konto gutgeschrieben. Die Höhe dieser Guthabenzinsen kann sich stark unterscheiden. Der einzige Unterschied zum Sparkonto: Du kannst kein Geld abheben. Dein Guthaben bleibt unangetastet, bis der Bausparvertrag zuteilungsreif ist. Übrigens: Mit Sonderzahlungen kannst du die Zuteilungsreife beschleunigen!

Zuteilungsphase

Wenn das Mindestguthaben angespart wurde, beginnt die Zuteilungsphase. Ab diesem Zeitpunkt hast du das Anrecht auf ein Baudarlehen. Ob und wann der Bausparvertrag zuteilungsreif ist, berechnen Bausparkassen anhand einer bestimmten Bewertungszahl. Diese ist von Kasse zu Kasse unterschiedlich.

Darlehensphase

Als Darlehensphase wird die letzte Phase des Bausparvertrags bezeichnet. Entscheidest du dich bei Zuteilung des Bausparvertrags, dein Bauspardarlehen in Anspruch zu nehmen, trittst du in die Darlehensphase ein. In deren Verlauf zahlst du dein vom Bausparkollektiv zinsgünstig geliehenes Baugeld in festen Tilgungs- und Zinsraten zurück. Beschleunigen kannst du dies meist durch Sondertilgungen.

Bausparen hat viele Vorteile: Einer der größten beim Bausparen sind die geringen Darlehenszinsen, die durch die Bauspargemeinschaft möglich sind. Diese werden bereits garantiert, wenn man den Bausparvertrag abschließt. Auch werden die Darlehen durch relativ hohe Tilgungssätze schnell getilgt.

Voraussetzungen

- Mindestansparsumme

Im Bausparvertrag wird in der Regel eine Ansparsumme vereinbart, die einen bestimmten Prozentsatz der Gesamtbausparsumme ausmacht. Man spricht dabei von der Mindestansparsumme, die meist abhängig vom gewählten Tarif ist. Ist sie erreicht, ist der erste Schritt für die Zuteilungsreife getan. Wer es also besonders eilig hat, sollte seine Sparraten so hoch wie möglich ansetzen, um die Mindestsumme möglichst schnell zu erreichen.

- Mindestlaufzeit

Der zweite Schritt in Richtung Bausparkredit ist die Mindestsparzeit. Auch diese wird vertraglich festgelegt und ist tarifabhängig. Sie legt die minimale Dauer der Ansparphase fest. Häufig handelt es sich dabei um mehrere Jahre. Das bedeutet, selbst wenn die Mindestansparsumme schon im ersten Monat auf einen Schlag eingezahlt worden ist, genügt dies in der Regel nicht für die Erteilung der Zuteilungsreife.

- Bewertungszahl

Die Bewertungszahl ist ein Kriterium, mit dem Bausparkassen eine möglichst gerechte Reihenfolge bei der Zuteilung von Bausparverträgen sicherstellen. Die Verteilungsregeln des Bausparsystems basieren auf den Sparverdiensten, die die Bausparerinnen und Bausparer erworben haben.

Sie kommen durch Sparleistungen und die Liegezeit zustande. Die Messgröße für die Sparverdienste ist die Bewertungszahl. Sie drückt die Dauer und Höhe der Sparleistung aus (Zeit-Mal-Geld-System).

Die Bewertungszahl wird jeweils an den Bewertungsstichtagen ermittelt und ist dann für die nachfolgende Zuteilungsperiode maßgeblich. Die Ermittlungsmethoden sind bei den einzelnen Bausparkassen unterschiedlich. Jede Bausparkasse gibt eine Mindestbewertungszahl bekannt, die erreicht werden muss, damit der Bausparvertrag zugeteilt werden kann.

Ursprünglich war der Bausparvertrag dazu gedacht, Menschen mit geringerem Einkommen und wenig Eigenkapital dennoch zu einem Eigenheim zu verhelfen. Es gibt daher einige staatliche Bausparförderungen, wie die Wohnungsbauprämie und die Arbeitnehmersparzulage. Diese helfen den Bausparern zusätzlich Guthaben aufzubauen und das Darlehen zurück zu zahlen.

Eine Anpassung an moderne Finanzprodukte sind die verschiedenen Tarife für das Bausparen, die inzwischen von den Bausparkassen angeboten werden:

- Klassischer Bausparvertrag: Günstiges Darlehen für Bauprojekte

- Bausparvertrag als Geldanlage: Guthabenverzinsung

- Riestern mit Bausparvertrag: Bausparen als Altersvorsorge

- Maximale Flexibilität: Alle Möglichkeiten offen für Unentschlossene

Classic20 F8

0,05%

Guthabenzinsen

18 Monate

Mindestansparzeit

3,00 ‰

Regelsparbeitrag

Neo Niedrig

0,10%

Guthabenzinsen

24 Monate

Mindestansparzeit

5,00 ‰

Regelsparbeitrag

Worauf du achten musst

Bevor du dich entschließt, einen Bausparvertrag abzuschließen, heißt es: informieren! Nimm verschiedene Bausparverträge und Tarife genau unter die Lupe, um den für dich besten Vertrag zu finden. Bausparvergleichsrechner helfen dir außerdem dabei, ein individuelles Angebot für dich erstellen zu können.

Folgende Fragen solltest du dir vor Abschluss außerdem stellen:

- Zu welchem Zweck möchtest du einen Bausparvertrag abschließen? Es ist sinnvoll, sich bereits vor dem Abschluss im Klaren darüber sein, ob der Bausparvertrag in Zukunft für die Finanzierung eines Hauses oder als Geldanlage genutzt werden soll. Wenn du dir noch nicht sicher bist, ob du das Darlehen in Anspruch nehmen wirst, solltest du dich für eine flexible Variante entscheiden.

- Gibt es einen Zeitplan? Falls das angesparte Bausparguthaben und das dann ausgezahlte Bauspardarlehen für den Kauf oder Bau einer Immobilie verwendet werden, solltest du dir Gedanken machen, wann du dieses Projekt in Angriff nehmen möchtest. Zusätzlich sollten Fragen nach der möglichen monatlichen Ansparrate sowie nach sonstigem Eigenkapital geklärt sein.

- Welche Bausparsumme ist sinnvoll? Die Bausparsumme sollte nicht zu hoch angesetzt werden. Zum einen kann es sonst zu lange dauern, bis du auf dein Darlehen zugreifen kannst. Zum anderen muss das ausgezahlte Darlehen in der Regel innerhalb eines bestimmten Zeitraums zurückgezahlt werden. Es ist wichtig, dass die Kreditraten die eigenen finanziellen Möglichkeiten dabei nicht übersteigen.

- Welche genauen Konditionen ergeben sich? Auch wenn man eine Bausparvertragsrechner verwendet, sollte man nicht das erste angebotene Produkt wählen. Auch dann macht es noch Sinn, einen genaueren Blick auf drei, vier verschiedene Angebote und Bausparkassen zu werfen. So hast du die beiden wichtigsten Faktoren – Gebühren und Zinsen – im Blick. Viele Bausparkassen senden auf Anfrage kostenfreies Informationsmaterial zu. Zusätzlich kann man auch ein Beratungsgespräch vereinbaren.

Im Zuge deiner Recherche bezüglich eines Bausparvertrags bist du sicher schon über diesen Begriff gestolpert. Was genau sich dahinter verbirgt, wann du auf Zweckgebundenheit achten musst und wann du über dein Geld frei verfügen kannst, liest du in unserem Ratgeber „Wohnwirtschaftliche Verwendung bei Bausparverträgen„

Tilgung, Zinsen und Laufzeit

Tilgung gut planen

Wer einen Kredit aufnimmt, muss ihn natürlich auch zurückzahlen. Deswegen solltest du bei Abschluss eines Vertrages automatisch mit an die Tilgung denken. Denn die Höhe der Bausparsumme, die bei Abschluss festgelegt wird, nimmt Einfluss auf die Höhe des Darlehens und damit auch auf die monatlichen Tilgungsraten.

Die Raten entsprechen in der Regel einem bestimmten Promillesatz der Gesamtbausparsumme und werden meist bereits bei Abschluss festgelegt. Wie bei einem Annuitätendarlehen sind die Rückzahlungsraten meist gleichbleibend hoch.

Der festgelegte Betrag kann ebenso hoch sein wie deine zuvor vereinbarte Sparrate. Das hat den Vorteil, dass sich an deinen Finanzen nichts ändert.

Im Gegensatz zu einer Baufinanzierung, bei der am Ende der Zinsbindung häufig noch eine Restschuld bleibt, wird das Bauspardarlehen innerhalb der Laufzeit komplett zurückgezahlt. Du bist am Ende also vollständig schuldenfrei. Willst du das Bauspardarlehen besonders schnell zurückzahlen, kannst du in den meisten Fällen jederzeit Sondertilgungen in beliebiger Höhe leisten.

Laufzeit ist abhängig von der Ratenhöhe

Da die Summen von Bauspardarlehen in aller Regel niedriger ausfallen als klassische Immobilienfinanzierungen, ist auch deren Laufzeit deutlich kürzer. Während eine Baufinanzierung häufig sogar mehrere Jahrzehnte abgezahlt wird, ist der Bausparkredit meist innerhalb weniger Jahre vollständig getilgt. Leider ist es häufig so, dass du um einen zusätzlichen Kredit zu deinem Bausparvertrag nicht herumkommst.

Bedenke allerdings, dass die Gesamtlaufzeit des Bausparvertrages durch die vorherige Ansparphase noch um einige Jahre verlängert wird. Wie lange der Bausparvertrag läuft beziehungsweise das Bauspardarlehen abgezahlt wird, hängt von deiner individuellen Situation ab.

Sondertilgung

Bei der Wahl deines Bausparvertrags solltest du darauf achten, dass außerplanmäßige Zahlungen möglich sind. Durch sogenannte Sondertilgungen kannst du dir ordentlich Zinsen Sparen und deine Schulden schneller senken!

Zinsen

Es gibt verschiedene Zinsarten beim Bausparvertrag. Rückzahlung und Zinsen hängen außerdem eng zusammen. Umso wichtiger ist es, den Unterschied zu kennen: In der Ansparphase erhältst du als Bausparerin oder Bausparer auf die von dir angesparte Summe Guthabenzinsen. Mit dem Eintritt in die Darlehensphase wechselt beim Bausparvertrag auch der relevante Zins. Statt Guthabenzinsen werden jetzt Darlehenszinsen wichtig.

Nicht nur der Guthabenzins, sondern auch der Darlehenszinssatz ist bereits beim Abschluss des Bausparvertrages festgeschrieben. Das ist vor allem in Niedrigzinsphasen ein Pluspunkt. Denn auch, wenn die Zinsen in der Zukunft steigen und sich bei der Darlehensauszahlung auf einem deutlich höheren Niveau befinden sollten, ändern sich die Darlehenszinsen nicht.

Schließt du einen Bausparvertrag also ab, um dein Eigenheim zu finanzieren, solltest du vor allem auf die Höhe der Darlehenszinsen achten.

Einige Bausparkassen bieten Zwischenkredite oder Bausparsofortdarlehen an, die Alternativen darstellen können. Wende dich in diesem Fall am besten direkt an die jeweilige Bausparkasse.