„Auf die inneren Werte kommt es an.“ Was für Menschen gilt, trifft nach Meinung mancher Anlagestrategen auch für Aktien zu. Value Investing ist eine Anlagestrategie, die sich viel mit dem Wert von Aktien und Unternehmen beschäftigt. Dabei sind Value-Investoren stets auf der Suche nach Unternehmen, die an der Börse nicht „fair“ sondern unterbewertet sind. Der Aktienwert solcher Unternehmen ist deutlich niedriger als ihr realwirtschaftlicher Wert. Value-Investoren kaufen Aktien der Unternehmen in der Hoffnung, dass die Marktteilnehmer früher oder später die Unterbewertung erkennen und durch ihre Investments den Aktienkurs steigen lassen.

Wie wird der Wert bestimmt?

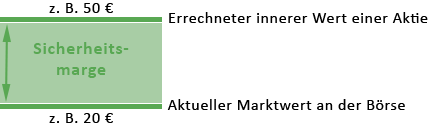

Essentiell für Value-Investoren: die Sicherheitsmarge

Die Sicherheitsmarge ist für die Anlagestrategie des Value Investing zentral. Sie ist die Differenz zwischen höherem inneren Wert und niedrigerem Marktpreis und sollte daher deutlich über Null liegen.

Der Marktwert der Aktie eines Unternehmens ist schnell bestimmt. Er ist ganz einfach der aktuelle Preis, der durch Angebot und Nachfrage zustande kommt und an der Börse für eine Aktie gezahlt werden muss. Value Investing geht davon aus, dass es Unternehmen gibt, bei denen dieser Preis nicht dem tatsächlichen inneren Wert des Unternehmens entspricht. Der innere Wert wird auch als fairer oder intrinsischer Wert bezeichnet. Die Annahme ist also, dass sich Aktienwert und innerer Wert manchmal deutlich unterscheiden können. Die Differenz zwischen beiden ist die sogenannte Sicherheitsmarge (Margin of Safety).

Berechnung des inneren Werts

Doch wie kann man den inneren Wert eines Unternehmens bestimmen? Letztlich ist dieser nicht mehr als eine Kombination aus Buch- und Ertragswert sowie dem Wert des Wachstums. Am sichersten bestimmt werden kann dabei der Buchwert, der aus den Bilanzen des Unternehmens abgelesen wird. Ertragswert und Wachstumswert hingegen entsprechen eher Schätzungen; sie können letztlich nicht exakt bestimmt werden. Umso wichtiger ist es Value-Investoren, dass die Sicherheitsmarge ausreichend groß ist, um einen Puffer gegen Ungenauigkeiten bei der Bestimmung des inneren Wertes zu haben.

Hat man nun den inneren Wert einer Aktie näherungsweise bestimmt, kann man die Differenz ermitteln, die zum Marktpreis besteht. Dabei wird vom inneren Wert der Marktwert abgezogen. Fällt die Differenz, also die Sicherheitsmarge, positiv aus, ist die Aktie unterbewertet und damit eine potentielle Kapitalanlage. Value-Investoren würden die entsprechenden Aktien kaufen und in der Folge halten, bis sich innerer und Marktwert angeglichen haben.

Weniger Risiko mit Value Investing

Ein großer Vorteil des Value Investings ist, dass es eine vergleichsweise risikoarme Strategie innerhalb des Aktienhandels ist. Und das, obwohl langfristig sehr gute Renditechancen bestehen, wenn man die richtigen Aktientitel gefunden hat. Das geringe Risiko ergibt sich aus der Sicherheitsmarge. Sie ist die Differenz zwischen innerem und Marktwert einer Aktie. Es ist sehr unwahrscheinlich, dass eine bereits unterbewertete Aktie weiter im Preis sinkt. Viel wahrscheinlicher ist es, dass auch die anderen Marktteilnehmer diesen „Fehler“ der Unterbewertung erkennen und verstärkt in die Aktie investieren. Dann steigt der Börsenkurs und bewegt sich in die Richtung des inneren Werts. Dennoch: Ein gewisses Restrisiko bleibt auch bei unterbewerteten Aktien bestehen.

Ein weiterer Faktor, der das Risiko senkt, ist der Umstand, dass Value Investing auch immer bedeutet, in verhältnismäßig günstige Aktien zu investieren. Sie sind ja unterbewertet. Mit relativ geringem Kapitalaufwand können dann bereits größere Aktienvolumina gekauft werden. Insbesondere Kleinanleger, die nur einen geringen Teil ihres Einkommens bzw. Ersparten in Aktien investieren möchten, profitieren von relativ günstigen Kursen.

Begründer Graham

Die Strategie des wertorientierten Anlegens geht auf den US-amerikanischen Investor und Wirtschaftswissenschaftler Benjamin Graham zurück. Mit seinen Büchern „Security Analysis“ (1934) und „The Intelligent Investor“ (1949) beeinflusste er Generationen von professionellen Investoren und Privatanlegern.

Kennzahlen für wertorientierte Privatanleger

Value Investing ist allerdings mit einem hohen Aufwand verbunden. Die Bestimmung des fairen inneren Werts einer Aktie ist kompliziert und erfordert eine Fundamentalanalyse des jeweiligen Unternehmens. Wertorientierte Privatanleger finden die meisten der relevanten Daten jedoch auf einschlägigen Börsenportalen und in den Geschäftsberichten der Unternehmen. Wichtige Kennzahlen, die Anleger hier in ihre eigene Analyse mit einbeziehen sollten, sind zum Beispiel:

- KGV (Kurs-Gewinn-Verhältnis)

- KBV (Kurs-Buchwert-Verhältnis)

- KCV oder KCF (Kurs-Cash-Flow-Verhältnis)

- KUV (Kurs-Umsatz-Verhältnis)

Alle diese Kennzahlen setzen den Aktienkurs in Beziehung zu einem bestimmten betriebswirtschaftlichen Wert des Unternehmens – Gewinn, Umsatz, Cash-Flow. Damit kann die Aussage getroffen werden, ob ein Aktienkurs im Verhältnis zu diesen Zahlen des Unternehmens zu hoch oder zu niedrig ist. Value-Investoren suchen hier in der Regel nach möglichst niedrigen Werten. Dabei sind manche Verhältniszahlen in bestimmten Situationen besser geeignet als andere. Das Kurs-Umsatz-Verhältnis bietet sich zum Beispiel bei der Analyse junger, expandierender (aber derzeit noch unprofitabler) Unternehmen an. Wie andere Kennzahlen auch, sollte das KUV aber immer im Kontext mit anderen Zahlen betrachtet werden. Spätestens das Platzen der New-Economy-Blase Anfang der 2000er-Jahre hat gezeigt, wie wichtig es ist, sich nicht nur auf einzelne Kennzahlen zu verlassen.

Konstante Portfolio-Pflege ist das A und O

Mit dem Kauf einer Aktie ist es natürlich noch nicht getan. Value-Investoren prüfen immer wieder, wie sich Marktwert und innerer Wert einer Aktie zueinander verhalten. Auch dann noch, wenn sie die Aktie bereits gekauft haben und halten. Bei einem langfristigen, wertorientierten Vermögensaufbau sollten Anleger nicht nur im Blick haben, wie sich der Marktwert entwickelt, sondern immer auch prüfen, ob sich der innere Wert der Aktie verändert hat. Wenn dieser sinkt, verringert sich auch das positive Kurspotential der Kapitalanlage. Dadurch sinkt die für den Value-Investor wichtige Sicherheitsmarge. Schrumpft sie zu stark, sollte der Anleger über einen Verkauf seiner Anteile nachdenken.

Value, Growth und Quality

Value Investing ist nur eine von vielen gängigen Anlagestrategien, die letztlich nicht immer scharf voneinander getrennt sind. Quality Investing etwa nutzt für die Aktienanalyse qualitative Kriterien. Hier spielt das Geschäftsmodell und das Wettbewerbsumfeld eines Unternehmens eine zentrale Rolle. Quality-Investoren fragen, ob sich ein Unternehmen relevante Wettbewerbsvorteile erarbeiten konnte und wie gut das Management funktioniert. In der Praxis werden Value-Kriterien oft durch qualitative Faktoren ergänzt.

Einen anderen Ansatz verfolgt hingegen das Growth Investing. Bei dieser Anlagestrategie wird ausschließlich auf Aktien gesetzt, die ein überdurchschnittliches Wachstum erwarten lassen. Stark expandierende Unternehmen oder solche aus Schwellenmärkten stehen hier im Fokus. Da das erwartete Wachstum natürlich nur eine Prognose ist, bedeutet Growth Investing immer auch ein deutliches Maß an Spekulation. Wachstumswerte sind zudem oft sehr teuer im Ankauf, was das Risiko zusätzlich erhöht. Der Garp-Ansatz (Growth at a reasonable Price) versucht, Wachstumsstrategien mit den Prinzipien des Value Investing zu verbinden.

Strategie beginnt mit dem Depot

Eine Anlagestrategie kann noch so ausgefeilt sein, mit dem falschen Wertpapierdepot ist das Ergebnis mindestens ärgerlich. Denn allzu oft schmälern hohe Gebühren die Erträge. Wer seine Kapitalanlage optimieren möchte, sollte also mit dem Depot anfangen und sich unter den vielen Online-Brokern einen günstigen Anbieter suchen. Wer die Konditionen vergleicht, kann ein Depot finden, das auch zur eigenen Anlagestrategie passt.