Die Waschmaschine geht kaputt, die Stromnachzahlung kam und an das Alter musst du auch noch denken! Für all dies benötigst du Geld – viel Geld. Deswegen lohnt es sich, früh mit dem Sparen anzufangen, so dass dich das Leben nicht kalt erwischen kann. Wir stellen dir das 6-Konten-Modell vor, welches dir erleichtern soll, für deine diversen Wünsche und Ziele zu sparen, dir aber auch ein Polster für Unvorhergesehenes ermöglicht. Mit diesem Modell gestaltet sich Sparen einfach und sorgenfrei.

Die 6 Konten

Konto #1: Das Konto für den alltäglichen Bedarf

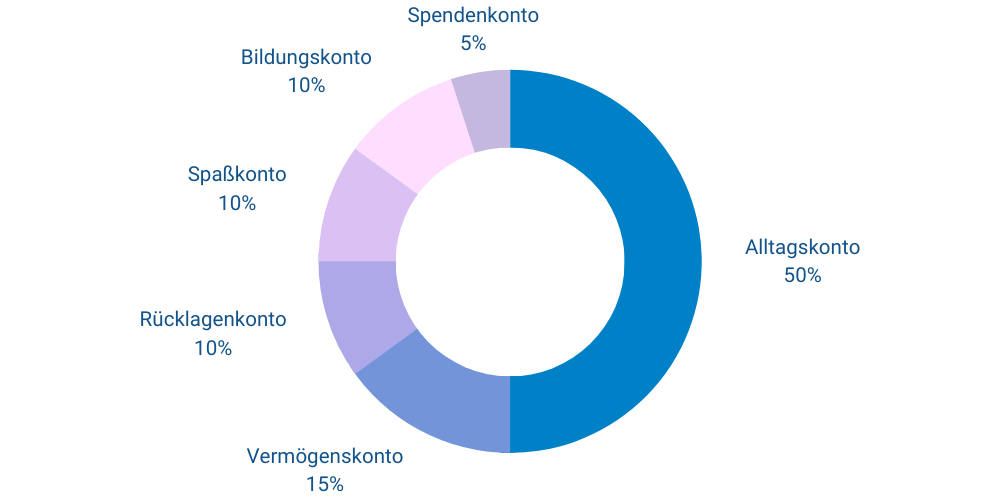

Das erste Konto stellt im 6-Konten-Modell das wichtigste dar: Es ist dein Gehaltseingangs- bzw. Einkünfte-Konto, von dem aus du dein Geld auf alle anderen Konten verteilst. Behalte ca. 50-55 Prozent deines Lohns auf diesem Konto, um Miete, Essen, Versicherung und sonstige Ausgaben des Monats zu bezahlen. So stellst du sicher, dass du nicht mehr Geld ausgibst als du möchtest.

Um noch mehr sparen zu können, mache regelmäßig einen Kostenabgleich. Gibt es Lebensmittel woanders günstiger? Wie wäre es beispielsweise mit einem Wechsel des Stromanbieters, der Versicherung oder des Handyvertrags?

Konto #2: Das Rücklagenkonto

Im Haushalt kann viel passieren: Die Waschmaschine geht kaputt, die Nebenkostennachzahlung flattert ins Haus oder du hast doch mehr Strom verbraucht als erwartet. Doch, kein Problem! Lege monatlich zehn Prozent deines Nettoeinkommens auf diesem Konto ab. So kannst du schnell deine Sparziele erreichen und wirst bei unvorhergesehenen Kosten nicht komplett kalt erwischt.

Konto #3: Dein Konto für mittel- und langfristiges Sparen

Nur für die Rente sparen ist bei dem 6-Konten-Modell nicht vorgesehen. Das dritte Konto, auch Vermögenskonto genannt, berücksichtigt auch andere, größere Sparziele, wie zum Beispiel deinen nächsten Urlaub. Dafür solltest du monatlich 15 Prozent deines Einkommens zurücklegen. Greife nur auf dieses Konto zurück, wenn es sich um größere Ausgaben handelt. Überlege dir vorher aber gut, was du unter einer größeren Investition verstehst oder ob es sich nur um eine kleine Ausgabe handelt.

Konto #4: Das Bildungskonto

Trotz abgeschlossener Ausbildung oder Studium lernst du nie aus! Um dir selbst Weiterbildungen leisten zu können, ist es wichtig, dass du auch dafür ein Konto anlegst. Auf dieses überweist du ebenfalls zehn Prozent deines Nettogehalts. Mit dem Geld ermöglichst du dir einfach Workshops, Trainings und alles, was dein Leben sonst noch bereichert.

Konto #5: Ein Konto nur für deinen Spaß

Nach all den vernünftigen Anlagen ist es jetzt Zeit, dir ein „Spaßkonto“ einzurichten. Spare auch hier ca. zehn Prozent deines Gehaltes drauf und verwende das Geld, um mit Freunden auszugehen oder auf einen größeren Ausflug zu sparen. So hast du genau im Blick, wie viel dich deine Freizeit kostet und wo du evtl. Abstriche machen kannst.

Konto #6: Dein Spendenkonto

Das sechste und letzte Konto ist das Spendenkonto. Mit diesem Geld kannst du zum Beispiel soziale Projekte unterstützen, an Vereine spenden oder bei Naturkatastrophen mit einem Spendenbeitrag helfen. Für diese Konto sind in etwa fünf Prozent deines Einkommens vorgesehen.

Spenden sind außerdem von der Steuer absetzbar. Über deine Steuerklärung kannst du also einen großen Teil deiner Spenden geltend machen.

Die Umsetzung

Zuallererst: Die Verteilung der Prozente ist natürlich variabel und kann frei von dir bestimmt werden. Wichtig ist nur, dass du eine Regelmäßigkeit beibehältst und Quoten findest, die zu deinem Leben passen.

Schaffe Klarheit über deine Konten

Zunächst solltest du dir einen Überblick über all deine Konten verschaffen. Frage bei deinen Banken nach, welche ungenutzten Konten du noch bei ihnen hast und löse sie gegebenenfalls auf, solltest du dafür Gebühren zahlen.

Danach geht es an den Girokonto-Vergleich: Sind deine Konten noch zeitgemäß oder solltest du dich für deine neuen Sparziele nach ebenfalls neuen Banken umsehen? Am besten geeignet sind natürlich Banken, in denen sich automatisch Unterkonten einrichten lassen, wie bei der N26 oder der norisbank. Du kannst aber auch sechs separate Konten eröffnen, achte jedoch darauf, unter welchen Bedingungen sie kostenlos sind. Du willst ja für dein Sparkonto sicher keine Gebühren zahlen müssen.

Durch Unterkonten, auch Spaces genannt, kannst du ein Konto besparen und musst nicht sechs separate eröffnen. Deine Unterkonten kannst du je nach Sparziel benennen, beispielsweise „Urlaub“ oder „Rücklagen“. Bei der N26 sind im Basiskonto zwei Unterkonten dabei, beim Top-Girokonto der norisbank bis zu fünf.

Für das Vermögenskonto kannst du als Alternative ein Depot verwenden. Bei den meisten Depots zahlst du keine Negativzinsen – anders sieht es bei Tagesgeldkonten aus: Viele verlangen bei einem Guthaben zwischen 50.000 und 100.000 bereits Zinsen von 0,5 Prozent. In unserem Depotkonto-Vergleich verschaffst du dir einen Überblick über die Depots mit den besten Konditionen für dich.

Lass dir Zeit

Überstürze deinen neuen Plan nicht! Nimm dir die Zeit, deine sechs Konten in Ruhe einzurichten und dir zu überlegen, wie viel du von deinem Gehalt für welches Konto verwenden möchtest. Natürlich ist es auch möglich, weniger als sechs Konten zu verwenden – das kann jeder individuell für sich entscheiden. Das 6-Konten-Modell ist zwar eine gute Idee, den Überblick über seine Finanzen zu behalten, jedoch ist es fragwürdig, ob es mit jedem Gehalt funktioniert. Gerade das Spendenkonto ist bei einem geringen Gehalt eventuell überflüssig. Weiterhin kann sicherlich nicht jeder mit nur fünfzig Prozent seines Nettogehalts den Monat bestreiten und den Rest ohne Sorge beiseitelegen.

Einen Vorteil hat das Modell jedoch definitiv: Solltest du wirklich sechs verschiedene Konten eröffnen und dein Geld sinnvoll verteilen, kommst du mit hoher Wahrscheinlichkeit und jeden Negativzins herum.

Dann ist vielleicht das 3-Konten-Modell etwas für dich!

Hast du Anmerkungen oder Erfahrungen zu dem 6-Konten-Modell? Dann hinterlasse uns einen Kommentar!

Das 6-Konten-Modell ist eine großartige Methode, um die eigene finanzielle Situation zu verbessern und für mehr Klarheit und Sicherheit im Umgang mit Geld zu sorgen. Die klare Trennung der verschiedenen Konten ermöglicht es, den Überblick zu behalten und Prioritäten zu setzen. Das Konzept ist nicht nur praktisch, sondern auch inspirierend, da es dazu anregt, bewusster mit Geld umzugehen und es gezielt für die eigenen Ziele und Träume einzusetzen. Das 6-Konten-Modell kann dabei helfen, eine solide finanzielle Basis aufzubauen und gleichzeitig Freiheit und Flexibilität im Umgang mit Geld zu ermöglichen. Es ist ermutigend zu sehen, dass es solche praktischen und hilfreichen Blogbeiträge gibt, die dazu beitragen können, ein finanziell gesundes und erfülltes Leben zu führen.

Hallo Stephan,

danke für deinen lieben Kommentar!

Viele Grüße

Jasmin (Redaktion)