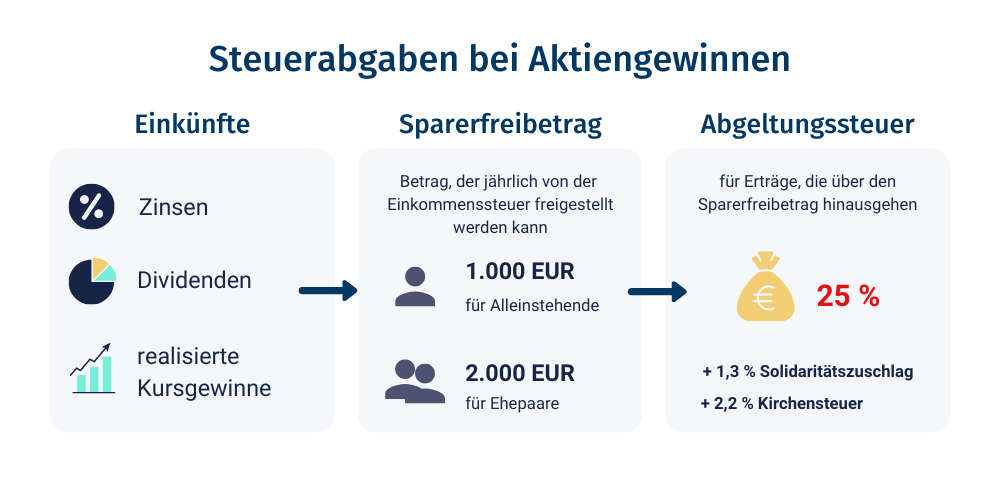

Einkünfte aus Kapitalvermögen müssen versteuert werden. Im Aktienhandel betrifft das in erster Linie Dividenden-Erträge und realisierte Kursgewinne nach dem Verkauf einer Aktie. Die aus Wertpapieren entstehenden Kapitalerträge unterliegen der Abgeltungssteuer.

Das klingt erst einmal recht simpel – und tatsächlich ist es das auch. Zumindest wenn man sich mit den Basics beschäftigt hat. Wir haben uns des Themas mal angenommen und geben dir die wichtigsten Infos und hilfreiche Tipps mit auf den Weg, damit du keine Fehler bei der Versteuerung von Aktiengewinnen auf deinem Depotkonto machst.

FAQ: Die häufigsten Fragen vorneweg

Die meisten Anleger:innen, die sich das erste Mal mit dem Thema „Aktien und Steuern“ beschäftigen, haben die gleichen Fragen. Wir gehen ausführlich auf diese Themen ein. Für ganz Eilige haben wir hier die wichtigsten Fragen mitsamt kurzer Antwort an den Anfang dieses Ratgebers gestellt.

Die Kapitalertragsteuer fällt für Kapitalerträge an – Überraschung. Sie ist eine Quellensteuer. Konkret bedeutet das: Ist dein Broker bzw. deine Depotbank in Deutschland beheimatet, werden die Steuern auf deine Gewinne automatisch an das Finanzamt abgeführt. In diesem Fall musst du nichts tun. Auch in deiner Steuererklärung musst du die Kapitalerträge nicht angeben.

Der Steuersatz beträgt 25 Prozent. Hinzu kommt der Solidaritätszuschlag in Höhe von 5,5 Prozent der Kapitalertragsteuer und ggf. die Kirchensteuer in Höhe von 8 oder 9 Prozent der Kapitalertragsteuer.

Die Steuer fällt für laufende Einnahmen aus Zinsen und Dividenden an; außerdem für Erträge aus Wertpapier-, Options- und Termingeschäften, aus manchen Versicherungsverträgen, aus stillen Gesellschaften und Zertifikaten sowie aus Investmentfonds.

Ja, das kannst du. Mit einem Freistellungsauftrag, den du bei deinem Broker einrichtest, kannst du den Sparer-Pauschbetrag in Höhe von 1.000 Euro jährlich nutzen.

Wenn die Abgeltungssteuer bei allen deinen Gewinnen greift, musst du das nicht. Aber du kannst. Für Geringverdiener, Menschen ab 64 Jahren oder falls du vergessen hast, einen Freistellungsauftrag einzurichten, kann sich das rentieren.

Video von smartsteuer: Zinsen, Dividenden und Aktiengewinne versteuern

Einfaches Versteuern dank Quellensteuer

Seit 2009 ist die Kapitalertragsteuer eine Abgeltungssteuer. Das bedeutet, sie hat abgeltende Wirkung: Was einmal gezahlt ist, ist also erledigt. Sie ist als Quellensteuer gestaltet, es werden also direkt vom Depot Steuern abgeführt. Dies übernimmt die depotführende Bank bzw. der Online-Broker automatisch. Du musst dann in der Steuererklärung keine separaten Angaben über Gewinne aus Kapitalvermögen mehr machen. Für dich als Steuerzahler:in ist das eine große bürokratische Erleichterung.

Die Kapitalertragsteuer hat einen Steuersatz in Höhe von 25 Prozent. Hinzu kommen folgende Posten:

- Solidaritätszuschlag: 5,5 Prozent des Steueraufkommens bzw. ca. 1,3 Prozent deines Kapitalertrags. Im Gegensatz zur Einkommenssteuer, bei der für die meisten Menschen der Soli 2021 abgeschafft wurde, wird er bei der Kapitalertragsteuer weiterhin erhoben.

- Kirchensteuer: Nur für Kirchenmitglieder. Die Höhe hängt vom Bundesland deines Wohnorts ab: In Bayern und Baden-Württemberg sind es 8 Prozent des Steueraufkommens bzw. ca. 2 Prozent des Kapitalertrags. In allen anderen Bundesländern kommen 9 Prozent des Aufkommens bzw. 2,2 Prozent des Ertrags on top.

Damit liegt der Steuersatz zwischen 26,375 Prozent für Konfessionslose und 27,995 Prozent für Kirchenmitglieder in allen Bundesländern außer Bayern und Baden-Württemberg. Dort zahlt man maximal 27,819 Prozent. (Wir haben die Zahlen ganz leicht gerundet.)

Unbedingt Sparer-Pauschbetrag nutzen

Um Kleinanleger:innen Vorteile bei der Besteuerung zu bieten, wurde außerdem ein Sparer-Freibetrag eingeführt. Der sogenannte Sparer-Pauschbetrag erlaubt es dir, einen Freistellungsauftrag einzurichten und Gewinne aus Aktien oder Sparanlagen bis zu 1.000 Euro (für Ehepaare 2.000 Euro) von der Steuer zu befreien.

Freibetrag aufteilen

Wenn du Anlagen bei mehreren Banken und Brokern hast, achte darauf, mehrere Freistellungsaufträge zu erstellen. Die Summe der Freistellung ist allerdings auf 1.000 Euro begrenzt. Den Löwenanteil der Freistellung solltest du also bei der Bank einrichten, bei der du die ertragreichsten Anlagen hast. Dein Tagesgeldkonto dürfte das aktuell wohl nicht sein.

Anwendung in der Praxis

Von jedem Gewinn, der auf dem Depot eingeht, führt deine Depotbank den anfallenden Steuerbetrag ab. Ausnahme: Dein Freibetrag ist noch nicht aufgebraucht; dann wird dieser erstmal abgezogen. Früher mussten sich Anleger:innen selbst darum kümmern, dass die korrekten Gewinnsummen in der Steuererklärung angegeben werden. Die Zeiten sind zum Glück vorbei.

Tipp: Mit Steuersoftware Steuern sparen

Gerade im Bereich Aktien und Börse sind Fragen wie „Wie werden Aktien versteuert?“ oder „Wie gebe ich Aktien in der Steuererklärung an?“ nicht immer einfach und schnell zu beantworten – es gibt zu viele Fallstricke und Sonderregelungen. Deswegen unser Tipp: Mit einer guten Steuersoftware kannst du dir bei der Steuererklärung unter die Arme greifen lassen und erfährst, wo du noch Steuern sparen kannst. Wir haben uns für dich drei Anbieter genauer angeschaut.

- Smartsteuer: Mit dem Programm von Smartsteuer beantwortest du in Form eines Interviews Schritt für Schritt alle relevanten Fragen. Die Fragen sind dabei so formuliert, dass auch Laien sie gut verstehen können. Steuertipps und Fehlerprüfung sind inklusive, eine Installation der Software ist nicht notwendig. Hier gehts zu Smartsteuer

- Steuermachen: Steuermachen ist keine Software. Stattdessen reichst du deine Steuerunterlagen online ein und ein Experte oder eine Expertin kümmert sich um den Rest. Die Klärung offener Fragen im persönlichen Gespräch ist inklusive. Hier gehts zu Steuermachen

Gewinne mit Verlusten ausgleichen und Steuerlast senken

Außerdem werden mit der jetzigen Regelung bei der Berechnung der Steuerlast auch deine Verluste bei Wertpapiergeschäften berücksichtigt. Du kannst Gewinne mit Verlusten ausgleichen. Für jeden Euro, den du Verlust gemacht hast, musst du einen Euro weniger versteuern, den du Gewinn gemacht hast. Auch das erledigt deine Bank selbstständig. Kein Kopfrechnen nötig, außer du hast Spaß daran.

Allerdings können Kursgewinne von Aktien nur mit Verlusten beim Aktienhandel ausgeglichen werden. Andere Wertpapiere können dagegen wiederum nur miteinander verrechnet werden, Gewinne aus Anleihen mit Verlusten aus Anleihen usw.

Viele verkaufen verlustreiche Aktien, um ihre Gewinne dadurch zu reduzieren und keine oder weniger Steuern zu zahlen. Aber Vorsicht: Hierbei kann es zu sogenannten Wash-Trades kommen, wenn du versehentlich deine eigene Aktie von dir abkaufst. Im Ratgeber erfährst du alles Wichtige dazu.

Auch Verkaufsgewinne müssen versteuert werden

Steuern müssen nicht nur für laufende Gewinne wie ausgezahlte Dividenden und Zinsen bezahlt werden, sondern auch, wenn du Wertsteigerungen realisierst, sprich: Aktien und andere Wertpapiere mit Gewinn verkaufst. Im Grunde gilt das für alle möglichen Wertpapierarten, von der verzinsten Anleihe bis hin zu komplexen Derivaten.

Besteuerung von ETF-Sparplänen: Das Investmentsteuergesetz von 2018

2018 wurde die Investmentbesteuerung reformiert. Ziel war es, die wenig durchschaubaren steuerlichen Regelungen zu vereinfachen, die vorher für Fonds und ETFs (börsengehandelte Indexfonds) galten. Zentrale Änderung: Heute werden alle Fonds anhand einer jährlichen Pauschale besteuert. Es spielt keine Rolle mehr, ob es sich um einen inländischen oder ausländischen Fonds handelt oder ob der Fonds Dividenden ausschüttet oder die Gewinne reinvestiert. Darüber hinaus ist für Anleger:innen wichtig, dass mit der Steuerreform der Bestandsschutz weggefallen ist. Das bedeutet, dass nun auch Erträge von Fonds versteuert werden müssen, die vor 2009 gekauft wurden.

Vor- und Nachteile der Abgeltungssteuer

Reformen – insbesondere im Steuerrecht – werden von Bevölkerung und Finanzexpert:innen oft kritisch betrachtet und genau durchleuchtet. Tatsächlich bietet die Abgeltungssteuer jedoch durchaus einige Vorteile für deine Geldanlage. Auf ein paar davon sind wir schon eingegangen:

- Einheitlicher Steuersatz für alle Einkommensklassen

- Abgeltungssteuer bei Aktiengewinnen wird automatisch eingezogen, das bedeutet weniger Bürokratie für dich

- Anrechenbare Verluste durch Verlustverrechnungstopf

- Steuerfreibeträge helfen, Steuern zu sparen

Nicht für alle bietet die aktuelle Regelung Vorteile. Alle Kapitalerträge werden besteuert. Das war bis 2008 nicht so. Wer mit langfristigen Aktiengeschäften Geld verdiente – und damit zum Beispiel fürs Alter vorsorgte – wurde bis 2008 nicht zur Kasse gebeten. Damals gab es nur eine Art Spekulationssteuer: Wer Wertpapiere innerhalb eines Jahres wieder mit Gewinn verkaufte, musste zahlen. Hat man die Wertpapiere länger als zwölf Monate gehalten, mussten auch keine Steuern bei Aktienverkauf gezahlt werden.

Dies änderte sich mit Einführung der Abgeltungssteuer. Unabhängig von der Haltedauer muss jede:r alle Aktiengewinne versteuern, auch wenn er oder sie vielleicht nur etwas fürs Alters spart. Die Kosten, die Anleger:innen gegenüber dem Finanzamt begleichen müssen, haben sich dadurch etwas erhöht.

Aktien im Ausland: Doppelbesteuerung vermeiden

Deutschland orientiert sich mit der Abgeltungssteuer auch an internationalen Vorbildern, denn in zahlreichen Ländern werden Quellensteuern für die Besteuerung von Aktiengewinnen eingesetzt. Da die Quellensteuer automatisch abgezogen wird, kann es bei internationalen Anlagen zu einer Doppelbesteuerung kommen. Worauf du achten solltest und wie du eine Doppelbesteuerung vermeidest, erfährst du in unserem Ratgeber zur ausländischen Quellensteuer.

Die Anlage KAP: Manchmal nötig, manchmal sinnvoll

Eigentlich hat sich mit der Abgeltungssteuer für die meisten Menschen die Anlage KAP in der Einkommenssteuererklärung erledigt. Die Anlage muss nicht ausgefüllt werden. Die Steuer ist ja bereits entrichtet. Doch das gilt nur für Inlandsdepots. Hast du dein Depot bei einer ausländischen Bank, musst du deine Gewinne in der Anlage KAP angeben, denn die ausländische Bank führt Steuern nicht automatisch an das deutsche Finanzamt ab.

Jenseits davon kann es für manche Personengruppen sogar sinnvoll sein, statt der Abgeltungssteuer die Anlage KAP der Einkommenssteuer zu nutzen. In folgenden Situationen ist das der Fall:

- Günstigerprüfung: Liegt dein persönlicher Steuersatz bei unter 25 Prozent, lohnt es sich, diesen anstatt des Kapitalertragsteuersatzes anzusetzen. Bei einem ledigen Menschen ist das bei einem Einkommen von weniger als 16.950 Euro im Jahr 2020 der Fall.

- Kein Freistellungsauftrag: Wenn du vergessen hast, einen Freistellungsauftrag einzurichten, kannst du den Sparer-Pauschbetrag über die Steuererklärung auf deine Gewinne anrechnen lassen.

- Altersentlastung: Warst du zu Beginn des Jahres bereits 64 Jahre alt, steht dir ein steuermindernder Altersentlastungsbetrag auf Kapitalerträge zu.

Aktien versteuern leicht gemacht

Durch die automatische Abführung der Abgeltungssteuer ist die Versteuerung von Aktiengewinnen und Spareinlagen sehr einfach geworden. Lediglich bei der cleveren Aufteilung des Sparer-Pauschbetrags und der Abführung ausländischer Quellensteuern gilt es, genauer zu planen: Hier gibt es Sparpotential. Alles andere erledigt dein Depotanbieter für dich. Ansonsten kannst du dich zurücklehnen und deine Anlagen für dich arbeiten lassen.