Bezahlst du mit deiner Kreditkarte, können Gebühren anfallen. Allerdings gibt es hier viel zu beachten: Welche Gebühren gibt es, wo genau fallen sie an und wie hoch sind sie? Alle Infos findest du in diesem Ratgeber.

Zahlungen sind nicht immer kostenlos

Auch wenn Kreditkarten als „kostenlos“ beworben werden, heißt das nicht, dass du für keine Leistung zahlen musst. Meistens bezieht sich diese Aussage auf die Jahresgebühren. Viele Banken verlangen für bestimmte Leistungen deiner Karte Geld. Dazu gehören auch oft Kosten fürs bargeldlose Bezahlen, zum Beispiel am Kassenterminal oder im Online-Shop. Diese Gebühren sind aber nicht immer gleich. Zudem ist es oft schwierig, die Kosten zu ermitteln, weil Banken belegloses Zahlen nicht einheitlich benennen. Vor allem Regionalbanken fallen hier immer wieder negativ auf.

Gebühren beim Zahlen am Kassenterminal

Nutzt du deine Kreditkarte zum Zahlen an der Kasse, darf weder im Inland noch der EU eine Gebühr vom Händler verlangt werden. Das schreibt die Zahlungsdienst-Richtlinie PSD2 vor. Bezahlst du bargeldlos an der Kasse, fallen für den Laden, in dem du bezahlst, Gebühren an. Diese sogenannten Surcharge-Gebühren müssen Händler an den Kartenherausgeber wie Visa oder Mastercard abtreten. Hinzu kommen Anschaffungskosten und Gebühren für die Wartung. Doch diese Ausgaben dürfen nicht einfach an dich weitergegeben werden.

Einzige Ausnahme stellen derzeit die Kreditkarten von American Express dar. Das liegt vor allem an der geringeren Verbreitung der Karten und den damit verbundenen höheren Gebühren für Händler. Nutzer:innen von Amex müssen also ggf. etwas für die Kartenzahlungen zahlen.

Banken selbst verlangen für den Einsatz der Kreditkarte meist keine Gebühren von dir, auch wenn es theoretisch möglich ist.

Außerhalb der EU fallen meist Kosten an

Die Ausnahme bilden Zahlungen außerhalb der eigenen Währung, also wenn du die Karte auf Reisen nutzt. Spätestens hier erhebt das Geldinstitut selbst oft eine Bearbeitungsgebühr. Im Preisverzeichnis deiner Bank findest du daher oft eine Auflistung mehrerer Fälle, wie beispielsweise bei der ING:

Bei Zahlungen im Ausland kommt ein sogenanntes Auslandseinsatzentgelt hinzu. Manche Banken nennen es auch Währungsumrechnungsentgelt oder Kosten für den Fremdwährungseinsatz. Zahlst du nicht in Euro, musst du daher damit rechnen, dass auf deinen Einkauf noch etwas draufgeschlagen wird.

Anbietertipps: Keine Auslandseinsatzgebühr weltweit

Nicht überall zahlst du außerhalb der EU seitens der Bank eine Gebühr. So kannst du zum Beispiel mit der Barclays Visa weltweit kostenlos bezahlen. Auch die Kreditkarte zum N26 Girokonto bietet diese Option. Bist du als Aktivkundin oder -kunde bei der DKB, fallen ebenfalls auf der ganzen Welt keine Gebühren an.

Achtung, Wechselkurs bei Fremdwährungen

Zahlst du außerhalb der Eurozone, achte darauf, ob dein Einkauf in Landeswährung oder in Euro stattfindet. Rechnet der Händler in Euro um, zahlst du für die sogenannte Dynamic Currency Conversion (DCC). Diese Kosten sind unabhängig von deiner Bank und können somit bei allen Kreditkarten anfallen.

Grundsätzlich gilt: Es ist günstiger, in Landeswährung zu zahlen, auch wenn es auf den ersten Blick attraktiv scheint, gleich in Euro umzurechnen. Immerhin fällt bei Eurozahlungen die Fremdwährungsgebühr weg, die viele Banken verlangen. Verbraucherschützerinnen und -schützer raten dennoch, in Landeswährung zu bezahlen, da die Kosten für die Währungsumrechnung meist viel höher sind.

Um die DCC zu vermeiden, achte darauf, ob das Kassenterminal im Geschäft dir die Wahl zwischen beiden Varianten lässt und wähle dann immer die Landeswährung. Oftmals fragen Händler dich auch, in welcher Währung du bezahlen möchtest. Nachträglich ist es schwer, diese Gebühr erstattet zu bekommen. Auch deine Bank kommt dafür nicht auf, da sie die Kosten nicht erhebt. Im Zweifel musst du die Buchung also direkt am Reiseort reklamieren.

Kosten für kontaktlose und mobile Zahlungen

Zahlst du kontaktlos per NFC, gelten die kostenlosen Zahlungen hier ebenso. Es ist also unerheblich, ob du die Kreditkarte beim Bezahlen einsteckst oder auflegst. Auch mobile Zahlungen per App sind in Euro-Währung kostenlos.

Online-Kartenzahlungen

Die PSD2-Richtlinie gilt auch für Kartenzahlungen, die du online durchführst, also zum Beispiel bei Flugbuchungen oder in Shops. Vor ihrer Einführung im Jahr 2018 war es gang und gäbe, dass Fluglinien, Online-Shops oder Hotels die Gebühren an dich weitergegeben haben. Doch damit ist seit einigen Jahren Schluss. Sofern deine Bank bei ausländischen Shops keine Gebühr verlangt, kostet dich das Bezahlen mit Kreditkarte also nichts.

Sonderfall Casinos und Wettbüros

Bei einigen Anbietern zahlst du für den Karteneinsatz in Casinos, Wettbüros oder Lotterien vor Ort sowie online eine Gebühr. So verlangt Barclaycard beispielsweise vier Prozent vom Umsatz, die ING drei Prozent. Anhand des Codes, der beim Bezahlen vom Händler an die Bank weitergeleitet wird, ist dein Einkauf klar als Glücksspiel gekennzeichnet.

Gebühren auch bei Girocard

Bei der Girocard verhält es sich mit den Gebühren ganz ähnlich: 1. dürfen Händler ihre Kosten nicht an dich weitergeben und 2. verlangen die meisten Banken keinen Aufschlag, wenn du die Karte in der Eurozone einsetzt, sondern erst beim Bezahlen in Fremdwährung.

Vor dem Bezahlen Preisverzeichnis anschauen

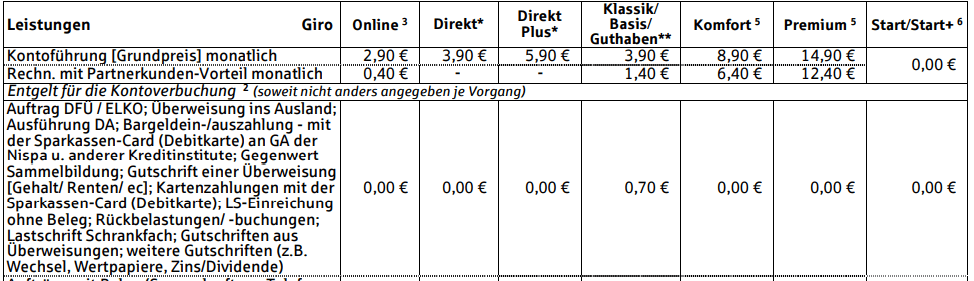

Vor allem viele Sparkassen und VR-Banken verlangen neuerdings beim Bezahlen mit der Girocard Gebühren. Das Verbraucherportal Biallo hat eine Liste aller Regionalbanken veröffentlicht, die eine Karteneinsatzgebühr verlangen. Diese liegen zwischen zwei und 70 Cent pro Bezahlvorgang. Auch die Stiftung Warentest hat in einem Produkttest im Sommer 2020 festgestellt, dass Banken bei Kartenzahlungen Gebühren draufschlagen. Vielen, die bis zur Corona-Pandemie meist bar bezahlten, waren die Kosten vorher nicht aufgefallen.

Bevor du deine Karten einsetzt, studierst du am besten genau das Preisverzeichnis deiner Bank. Ein Großteil der Banken listet seine Gebühren hier transparent und verständlich auf. Doch leider ist das nicht überall so. Vor allem die Volksbanken machen es ihren Kundinnen und Kunden oft schwer. Viele veröffentlichen ihr Preisverzeichnis gar nicht erst auf ihrer Website. Wenn es öffentlich einsehbar ist, gibt es viele verschiedene Namen für Kartenzahlungen, die es dir oft unnötig schwer machen, die Gebühren zu erkennen. Manche nennen den Posten „beleglose Buchungen“, andere „Belastungen aus Kartenzahlungen“. Die Fantasie für Wortschöpfungen ist nahezu grenzenlos.

Auf das Kleingedruckte kommt es an: Die Niederrheinische Sparkasse RheinLippe fasst beispielsweise sehr viele Posten zusammen. Da muss man schon genau hinschauen, bis man das „Kartenzahlungen mit der Sparkassen-Card“ entdeckt, die beim Klassik-Konto 70 Cent je Vorgang kosten. (Stand Dezember 2020)

Wenn dir nicht klar ist, ob du bei deiner Bank für bargeldlose Transaktionen etwas zahlst, hake direkt nach und achte bei deinen Kontoauszügen genau auf Kosten, die du nicht identifizieren kannst.

Häufige Fragen zum Karteneinsatz

Die verschiedenen Gebühren und wann sie anfallen, können sehr verwirrend sein. Daher hier noch einmal auf den Punkt alles, was du wissen musst.

Nein, vor allem im Inland und im Euroraum zahlst du meist keine Gebühr. Um sicherzugehen, solltest du aber im Preisverzeichnis deiner Bank nachsehen, ob das wirklich so ist.

Bezahlst du mit deiner Kreditkarte an der Kasse, zahlst du keine Gebühr, da Händler die üblicherweise anfallenden Bearbeitungsgebühren selbst tragen müssen. Lediglich im Ausland können Gebühren anfallen, wenn du in Fremdwährung bezahlst.

Sofern du in einem EU-Shop einkaufst, musst du nichts zahlen. Bei Einkäufen in ausländischen Shops musst du darauf achten, ob die Zahlungen in Euro oder in der jeweiligen Landeswährung stattfinden. Im ersten Fall zahlst du meist Umrechnungsgebühren, im zweiten eine Fremdwährungsgebühr, sofern deine Bank diese erhebt. Das Zahlen in Landeswährung ist so gut wie immer die günstigere Variante.

Die meisten Banken verlangen bei Zahlungen außerhalb der Eurozone eine Auslandseinsatz- bzw. Fremdwährungsgebühr. Einige Banken verzichten jedoch auch darauf. Dennoch fallen auch hier meist weitere Gebühren in Form der Dynamic Currency Conversion an, wenn du vor Ort gleich in Euro umrechnen lässt.

Bei Kartenzahlungen mit der Girocard verhält es sich im Grunde genauso wie bei Kreditkarten. Allerdings sind hier bei einigen Banken auch Inlandseinsätze kostenpflichtig.

Nein, kontaktlose Zahlungen werden nicht extra berechnet. Die Kosten verhalten sich genauso wie beim Einstecken ins Gerät.

Was kann man machen, wenn ein Einzelhändler in Deutschland eine Gebühr für die Kartenzahlung verlangt (Girocard und Kreditkarte),, obwohl dies eigentlich nicht erlaubt ist.

Hallo Tobi!

Eventuell wäre ein erster Schritt, den Einzelhändler zu kontaktieren und dein Problem zu schildern. Außerdem könntest du deine Bank kontaktieren und nachfragen, wie sie Gebühren für Kartenzahlungen in der Regel händeln.

Ansonsten können und dürfen wir deinen Fall leider nicht beurteilen: Wir sind ein Finanzportal und dürfen keine Rechtsberatung leisten.

Viele Grüße,

Saskia (Redaktion)